![[오늘의 증시리포트] 주성엔지니어링, 3분기 실적 서프라이즈...분할 철회로 불확실성 요인 해소](https://img.etoday.co.kr/crop/200/125/2094612.jpg)

![[특징주] KB금융, 호실적·밸류업 기대감에 52주 신고가…10만원 '목전'](https://img.etoday.co.kr/crop/200/125/2088596.jpg)

![[오늘의 증시리포트] 삼양식품, 3분기 실적 컨센서스 부합…바닥 다지는 중](https://img.etoday.co.kr/crop/200/125/2087418.jpg)

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] 삼성물산, 사업포트폴리오 강화로 밸류업](https://img.etoday.co.kr/crop/200/125/2058765.jpg)

![[오늘의 증시 리포트] 한국항공우주, 빨라진 실적 개선 속도…남은 건 수주 모멘텀](https://img.etoday.co.kr/crop/200/125/2057678.jpg)

![[오늘의 증시 리포트] HL만도, 실적 충분히 긍정적…하반기에도 매력적](https://img.etoday.co.kr/crop/200/125/2057190.jpg)

![[오늘의 증시 리포트] ‘삼성에스디에스, 하반기에 더해질 생성형 AI 매출’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[오늘의 증시 리포트] CJ, 올해 모든 자회사 이익 개선 예상](https://img.etoday.co.kr/crop/200/125/2002586.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

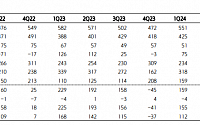

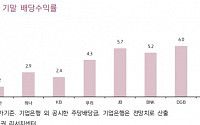

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

![[오늘의 증시 리포트] “KT, 안정적 실적·케이뱅크 가치 부각 기대”](https://img.etoday.co.kr/crop/200/125/1973761.jpg)

![[오늘의 증시 리포트] 삼성전기, 2024년 고부가 제품 비중 확대...단기 수요 부진 영향 불가피](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

많이 본 뉴스

최신 뉴스

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[토요기획] 미국 따라잡아라, 중국 무기 현대화 ‘부스트업’](https://img.etoday.co.kr/crop/85/60/2099051.jpg)

![축제같은 11월의 시작…'고흥유자축제' 外 [주말N축제]](https://img.etoday.co.kr/crop/85/60/2099686.jpg)

![[분양 캘린더] 11월 둘째 주 ‘검단신도시푸르지오더파크’ 등 7670가구 분양](https://img.etoday.co.kr/crop/85/60/2099674.jpg)

![말 없는 여름의 사랑, 영화 '청설' [시네마천국]](https://img.etoday.co.kr/crop/85/60/2099697.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/85/60/2096914.jpg)

마켓 뉴스

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)