5% 증가한 1468억 원 전망

투자의견 매수, 목표주가 50,000원 유지

권덕민 신영증권 연구원

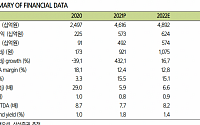

◇팬오션

운임 하락에도 선방한 1분기 영업실적 예상

1분기 BDI 조정에도 시장기대치는 충족할 전망

BDI, 서서히 상승세로 전환 예상

투자의견 BUY 및 목표주가 8,000원 유지

박성봉 하나금융투자 연구원

◇오리온

비우호적인 영업환경

외부 변수 부담 여전...

대외 불확실성은 여전하지만, 미국 증시의 장중 반등 효과, 개별 실적 이슈에 시장의 관심이 집중되면서 긍정적인 영향을 받은 것으로 보인다.

19일 코스피지수는 전 거래일 대비 25.68포인트(0.95%) 상승한 2718.89에 거래를 마쳤다.

코스피는 종가기준 3거래일 만에 다시 2700선을 회복했다. 코스피지수는 지난 15일 종가 2696.06으로 마감했고...

종목별로는 HMM, 대한항공, 현대글로비스, 팬오션 등이 꼽힌다.

염동찬 한국투자증권 연구원은 “지난해 하반기 이후 한국기업 실적 추정치 하향 조정이 이어졌지만, 3월 이후 실적이 소폭 상향 조정된 점은 긍정적”이라며 “4분기 실적발표가 마무리 된 이후 1분기 실적에는 예년과 유사한 기대감이 반영되기 시작했다고 해석할 수 있다”고 전했다.

기관은 2월 이후 팬오션을 1417억 원어치 순매수했다. HMM도 130억 원어치 사들였다.

◇최대 실적 힘입어 ‘통큰 배당’

지난해 견조한 실적을 거둔 해운주들은 주주총회 시즌을 맞아 주주환원책으로 일제히 배당 확대에 나섰다.

HMM은 지난해 현금 배당금으로 1주당 600원을 결정했다고 공시했다. 2010년 기말 배당 이후 11년만의 배당이다. 총 배당금은 3000억 원에...

6% 높은 견조한 운임이 지속되고 있어 향후 실적에 대한 기대감 고조되고 있다”고 전했다.

투자자들의 관심은 벌크 운임 강세가 지속되는지 여부와 환경 규제 강화 영향, 러시아의 우크라이나 침공에 따른 영향 등에 집중되고 있다는 분석이다.

김 연구원은 “향후 벌크 업황 전망에 대해 팬오션은 장기간 벌크시황에 부담으로 작용해온 과잉 공급해소를 가장...

실적 발표 시즌을 앞두고 증권가가 삼성바이오로직스·카카오뱅크·HMM 등 대기업의 실적 전망을 높여잡은 것으로 나타났다. 영업이익 추정치를 높일 수록 ‘어닝서프라이즈(시장 기대치를 상회하는 실적)’ 가능성이 높아지는 만큼 투자자들의 주목도가 높아질 전망이다.

17일 금융정보업체 에프앤가이드에 따르면 시가총액 상위 30개 기업 중 10개사는 증권사들의...

하나금투

◇팬오션

2008년 1분기 이후 최대 영업이익 달성 전망

투자의견 매수, 목표주가 8500원으로 하향

2021년 4분기 실적 2008년 1분기 이후 최대 영업이익 달성 전망

양지환 대신증권

◇SK하이닉스

목표주가 상향 조정 기회 발생

2022년 실적에 미국 인텔 NAND 사업부 매출이 추가된다고 가정

미국 인텔 NAND 사업부 영업이익 기여는 보수적으로 반영...

대차거래 상위 종목을 살펴보면 삼성중공업, 삼성전자), HMM, LG디스플레이, 대한전선, 두산중공업, 팬오션, SK하이닉스, 카카오뱅크, 두산인프라코어 등이 이름을 올렸다. 이중 대차거래 잔고가 가장 많은 것은 삼성전자(6조4369억 원), SK하이닉스(3조1753억 원), HMM(1조6603억 원), LG디스플레이(1조3449억 원), 카카오뱅크(1조2001억 원) 등의 순이었다....

아주노선은 SM상선, HMM, 장금상선, 흥아컨테이너라인, 팬오션 등 5개의 국적 정기선사가 참여하는 ‘K-얼리언스(Alliance)’를 기반으로 노선 경쟁력을 강화할 예정이다. 2024년까지 아주 노선을 총 13개로 증대할 계획이며 아시아 시장에서 네트워크를 더욱 넓혀나갈 예정이다.

이를 위해 회사의 핵심 영업자산도 확충한다. 선박 확충의 경우 시장 상황에 맞게...

좋습니다

장기 용선 늘리고, 운임 상승 레버리지 효과 제대로 나타나기 시작하는 팬오션

2022년에는 선대확장 효과 더 나올 것, 너무 싼 거 아닌가요?

운임 계절적 조정에 동조화된 주가하락 너무 과도

◇제테마 – 정송훈 한국투자증권

성장에 성장을 더한다

높은 성장세의 필러 매출

백신 CMO와 톡신, 폭발적인 실적개선 이끌 것

실적 개선세 유지에 주목

◇삼성엔지니어링 – 강경태 한국투자증권

- 기존 사업부의 탄탄한 내실은 그린 EPC의 밑거름

- 미국 대표 EPC사인 KBR과 비슷한 수주잔고 보유하고 있지만 더 높은 수익성 내고 있다

- 반면 수주잔고 대비 시가총액은 0.3배에 불과

- 대형 현장의 공정률 향상이 기대된다

- 투자의견 ‘매수’, 목표주가 3만3000원으로 10% 상향

◇팬오션 – 나민식...

◇HK이노엔 – 오병용 한양증권

차분히 보면 매우 저평가

HK이노엔은 성장성 높은 상위 제약사다

자체개발 역류성식도염 신약 ’케이캡’의 무서운 성장세

글로벌 신약 후보물질인 ‘케이캡’은 매우 저평가

◇SK바이오사이언스 – 박병국 NH투자증권

2022년 우려가 점점 해소되는 국면

목표주가 34만원으로 상향

2021년, 2022년 실적 전망

◇제일기획...

최고 실적

◇팬오션 – 박성봉 하나금융투자

BDI 급등으로 3분기에도 어닝서프라이즈 예상

3분기에도 BDI 급등으로 큰 폭의 영업실적 개선 전망

예상과는 달리 조정 없이 급등 중인 BDI

투자의견 ‘BUY’ 및 목표주가 9000원 유지

◇쏠리드 – 김홍식 하나금융투자

런던 지하철공사 매출 개시, 실적 크게 호전될 전망

매수/목표가 1만5000원 유지, 실적 흐름으로...

하반기 신제품 출시에 따른 추가적인 실적 업사이드 예상, 소송 불확실성을 감안해도 저평가 구간

원재희 신한금융투자

◇이마트

플랫폼으로 진화하는 SSG닷컴

투자의견 매수, 목표주가 30만 원

이진협 유안타증권

◇팬오션

투자자들의 관심사는 최근 호황의 지속 여부와 이에 대한 회사의 대응 전략

투자의견 홀드, 목표주가 6700원

김영호 삼성증권

유안타증권

◇팬오션

Soros & Burry가 지분 늘리는 Bulk Shipping

투자의견 매수, 목표주가 1만1000원 유지

시장의 우려 요인 두 가지: 1)중국조강생산 감소, 2)용선원가상승

양지환 대신증권

◇오리온

오리온 7월 실적 Comment

7월 법인별 단순 합산 매출액은 1919억 원(+2% yoy), 영업이익은 293억 원(-9% yoy) 기록

9월 중 중국 제품 가격 인상 가능성 높아

한유정...

팬오션은 이를 바탕으로 해운 성수기인 3분기에도 호실적을 지속할 것으로 기대하고 있다. 팬오션은 2분기 IR 자료에서 “글로벌 경기부양 지속으로 인한 드라이 벌크 화물 수요 증가세로 시황 상승세가 지속할 것으로 전망한다”라고 언급했다.

최고운 한국투자증권 연구원은 “3분기 영업이익은 2분기보다 증가할 것으로 예상한다”며 “계절적 성수기...

![[오늘의 증시 리포트] (4/20)](https://img.etoday.co.kr/crop/200/125/1737527.jpg)

![[종합] 코스피 3일 만에 2700선 회복…코스피, 2718.89 마감](https://img.etoday.co.kr/crop/200/125/1741481.jpg)

![[오늘의 증시 리포트] (12/23)](https://img.etoday.co.kr/crop/200/125/1699031.jpg)

![[오늘의 증시] 동방·이엠앤아이 등](https://img.etoday.co.kr/crop/200/125/1676391.jpg)

!['포스트 장미란' 박혜정, 인상 131㎏ '한국신기록' 세워 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2062824.jpg)

![[내일 날씨] 체감온도 35도…소나기에 찜통더위 계속](https://img.etoday.co.kr/crop/85/60/2059676.jpg)

![이재명, 대전·세종서도 압승 '누적 득표 89.21%'...연임 사실상 굳혀 [종합]](https://img.etoday.co.kr/crop/85/60/2062809.jpg)

![증시 폭락의 주범 찾아보니?! 8월 증시 솔직히 말씀드립니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![폭염 속 채소가격 상승…오이 37%·청양고추 56% 올라 [포토]](https://img.etoday.co.kr/crop/300/190/2062740.jpg)