신한금융투자는 14일 팬오션에 대해 투자의견 '매수', 목표주가 7000원을 유지한다고 밝혔다.

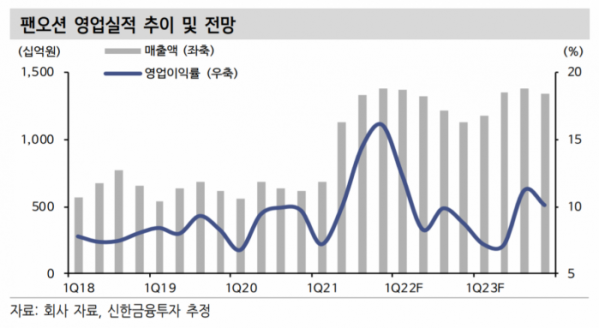

황어연 신한금융투자 연구원은 "4분기 매출액과 영업이익은 각각 1조4000억 원, 2227억 원을 전망한다"며 "영업이익 컨센서스 1861억 원을 16.6% 웃도는 실적이 예상된다"고 말했다.

황 연구원은 "3분기 장기용선을 52척으로 확대했고, 4분기는 58척이 예상된다"며 "장기용선 신규 체결분 온기 반영으로 전 분기 대비 벌크 부문의 실적이 늘어날 것"이라고 내다봤다.

이어 "4분기 평균 발틱운임지수(BDI)는 3722포인트를 예상한다"며 "계절적으로는 비수기에 진입하지만, 중국의 석탄 수입량 증가, 경기 부양책 기대로 전 분기와 유사한 수준이 지속하고 있다"고 전했다.

황 연구원은 "BDI는 내년 2분기 연착륙 이후 3분기 재반등이 예상된다"며 "내년 예상 선복량 증가율은 1.3%로 물동량 증가율 1.5%(클락슨 전망)를 하회할 전망이다. 1분기 중국 석탄 생산 정상화 과정에서 일시적인 운임 하락은 가능하지만, 2분기 이후 본격화할 중국의 경기 부양책으로 재반등을 예상한다"고 설명했다.

다만 "팬오션의 선박당 평균 화물 운반량은 11만6000톤으로 코로나19 이전 대비 22.0% 감소했다. 컨테이너선 운항 횟수 감소 폭인 61.4% 대비 매우 낮다"며 "호주와 중국 분쟁으로 운반량 감소가 나타났다는 점을 감안하면 항만 적체 정상화에 따른 실질 선복량 증가 우려는 낮다"고 짚었다.

황 연구원은 "내년 1~2분기 운임 하락에 대한 시장의 우려를 반영해 2018년 하반기 업황 침체기 초입 국면의 밸류에이션을 활용해 목표주가를 산정했다"며 "내년 2분기 추세적인 운임 반등 구간에서 목표주가를 다시 상향할 계획"이라고 부연했다.

![유니클로부터 K리그까지…온 세상이 '헬로키티' 천국? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2050538.jpg)

![협박과 폭행·갈취 충격 고백…렉카연합·가세연, 그리고 쯔양 [해시태그]](https://img.etoday.co.kr/crop/140/88/2050047.jpg)

![200년 만의 '극한 폭우', 깨어보니 이웃집이 사라졌다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2050053.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[주간증시전망] 밸류업 주식 관심 지속…코스피 2830~2950 전망](https://img.etoday.co.kr/crop/85/60/2050445.jpg)

![[베스트&워스트] 라파스, 붙이는 비만치료제 '위고비' 기술수출 기대감에 60% ↑](https://img.etoday.co.kr/crop/85/60/2050541.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/85/60/2050519.jpg)

![[투자전략] 가까워진 금리 인하 시그널에…리츠, 지금 살까요](https://img.etoday.co.kr/crop/85/60/2050537.jpg)

![[금상소] 신한은행, 최고 금리 연 7.7%...'언제든 적금'](https://img.etoday.co.kr/crop/85/60/2049240.jpg)

![[금융인사이트] 책무구조도를 둘러싼 '동상이몽'](https://img.etoday.co.kr/crop/85/60/2049835.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)