(출처=한국투자증권)

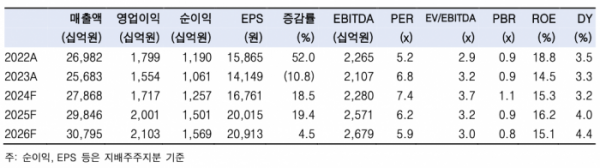

한국투자증권은 18일 현대글로비스에 대해 ‘하반기부터 예열’이라며 ‘매수’를 추천했다. 목표주가는 16만 원을 유지했다.

최고운 한국투자증권 연구원은 “운송업종의 고질적인 약점은 수요가 아무리 좋아도 공급경쟁이 심해질 것이라는 우려와 시황 변동성을 만회하기에 부족한 소극적인 배당정책”이라며 “글로비스는 둘 다 해당되지 않는다는 점에서 지속적인 재평가가 예상된다. 당장 올해 배당부터 급증할 가능성에 대해 주목해야 한다”고 전했다.

현대글로비스의 3분기 실적은 성장세를 이어가며 기대에 부합할 거란 전망이다. 매출액은 전년동기대비 11% 증가한 7조1000억 원, 영업이익은 15% 증가한 4435억 원으로 추정했다. 전반적인 수요가 양호한 흐름을 이어간 가운데 PCC 부문의 수익성 정상화, 컨테이너선 운임상승에 따른 포워딩 수혜가 더해질 거란 분석이다.

최 연구원은 “지난 6월말 Investor Day를 기점으로 2025년 현대글로비스의 실적 개선에 대한 기대감이 높아지고 있다”며 “특히 PCC 그룹물량은 올해말이면 3년짜리 계약이 종료된다. 그 사이 PCC 스팟운임이 2배 이상 올랐다”고 설명했다.

그러면서 "작년부터 글로비스도 높아진 용선료 부담과 선박 부족으로 어려움을 겪었던 만큼 내년부터 새로 적용될 PCC 계약은 중요한 이익 성장동력이 될 것”이라고 내다봤다.

![술 게임이 빌보드 입성예고…로제 ‘아파트’ 속 한국 술 문화 [해시태그]](https://img.etoday.co.kr/crop/140/88/2092109.jpg)

![금값은 '최고치' 찍고, 비트코인은 '장밋빛 전망'…어디에 투자할까요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2092048.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2092158.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/140/88/2091903.jpg)

![[급등락주 짚어보기] YG PLUS, 블랙핑크 로제 '아파트' 흥행에 이틀째 上](https://img.etoday.co.kr/crop/85/60/2092206.jpg)

![[오늘의 주요공시] 현대건설·셀트리온·삼성바이오로직스·에코프로비엠 등](https://img.etoday.co.kr/crop/85/60/2090384.jpg)

![[장외시황] 에이치에엠파마·탑런토탈솔루션, 공모가 확정](https://img.etoday.co.kr/crop/85/60/2092147.jpg)

![[종합] 코스피, 기관·외인 순매도에 1.31% 하락…2570.70](https://img.etoday.co.kr/crop/85/60/2091805.jpg)

![MZ가 칼퇴한다고요?…"부장님이 더 일찍 퇴근" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2092158.jpg)

![하반기 붐업 코리아 수출상담회 [포토]](https://img.etoday.co.kr/crop/300/190/2092134.jpg)