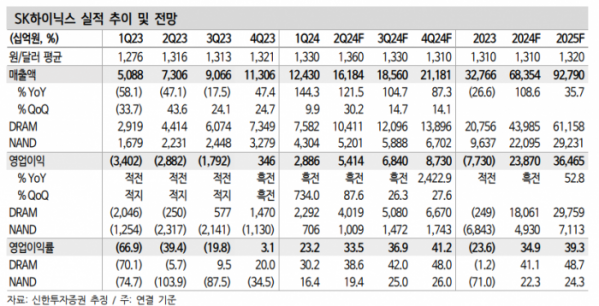

신한투자증권은 SK하이닉스에 대해 고대역폭메모리(HBM) 업계에서 선두를 유지하며 실적 모멘텀을 유지할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 31만 원으로 상향 조정했다. 전 거래일 기준 종가는 23만3500원이다.

9일 김형태 신한투자증권 연구원은 “올해 2분기 실적 추정치를 상향한다”며 “매출 16조2000억 원, 영업이익 5조4000억 원으로 컨센서스(영업이익 5조2000억 원)를 상회할 전망”이라고 했다.

김 연구원은 “재고평가손실 충당금을 반영하면 실적 개선폭 확대가 가능하다”며 “인공지능(AI) 수요 강세로 차별화된 수익성을 기대한다”고 했다.

이어 “올해와 내년 영업이익을 각각 19조9000억 원, 25조9000억 원에서 23조9000억 원, 36조5000억 원으로 상향한다”고 했다.

김 연구원은 “북미 고객사의 차세대 그래픽처리장치(GPU) 출시 로드맵이 앞당겨지며 HBM3E 납품 효과가 예상보다 빠르게 반영될 전망”이라며 “연말까지 HBM은 D램 영업이익의 20%에 육박할 것으로 기대한다”고 했다.

그는 “낸드 업황 개선으로 솔리다임의 실적 기여도가 확대될 것”이라며 “성수기 진입 및 일반 서버 수요 가세로 메모리 평균판매단가(ASP)의 상승세를 유지할 수 있을 것”이라고 전망했다.

김 연구원은 “경쟁사가 HBM 공급망에 진입할 경우에 대해 공급과잉 우려가 제기되고 있으나, 올해 HBM3E 납품 물량은 대부분 독식 가능할 전망”이라며 “주문형반도체(ASIC)향 HBM 수요 확대도 모멘텀 강화 요인”이라고 했다.

그는 “일반 생산능력(Capa)도 선단노드 전환에 따른 감산효과 지속될 것으로 예상돼 메모리 공급사들에 우호적 영업 환경이 장기화할 것을 예상한다”고 했다.

![한국 양궁, 혼성 단체 금메달…독일 꺾고 2연패 성공 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059724.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![배드민턴 김원호-정나은, 혼합복식 결승서 세계 1위에 패해 '은메달'[파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059732.jpg)

!['태풍의 눈'에 있는 비트코인, 매크로 상황에 시시각각 급변 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2059450.jpg)

![[단독] 금감원, 이커머스 전수조사 나선다[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2058909.jpg)

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[주간증시전망] 코스피 2700~2830 전망…반도체‧IT주 비중 높여야](https://img.etoday.co.kr/crop/85/60/2059660.jpg)

![[금상소]"축구팀 응원하고 금리도 연 7% 덤으로 받고" 하나은행 'K리그 우승 적금'](https://img.etoday.co.kr/crop/85/60/2059677.jpg)

![[베스트&워스트] 한국석유, 중동 위기 고조에 45.48%↑](https://img.etoday.co.kr/crop/85/60/2059707.jpg)

![[베스트&워스트] 이화공영, 정부 기후대응댐 건설 추진에 52.81%↑](https://img.etoday.co.kr/crop/85/60/2059708.jpg)

![[오늘의 주요공시] 락앤락·신세계인터내셔날·한화 등](https://img.etoday.co.kr/crop/85/60/2059673.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![노경필·박영재 신임 대법관 취임식 [포토]](https://img.etoday.co.kr/crop/300/190/2059669.jpg)