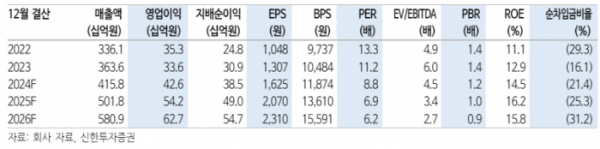

신한투자증권은 19일 KH바텍에 대해 올해 성장 동력이 충분하고 IT디바이스 수요 개선 시 신규 성장 모멘텀도 충분하다며 투자 의견을 '매수', 목표 주가를 2만1000원으로 유지했다.

신한투자증권에 따르면 KH바텍은 IT 디바이스 업체로 폴더블 대표 수혜 업체다. 다이캐스팅, 가공(CNC) 등 금속 부품 가공 기술 경쟁력을 보유했다. 스마트폰, PC 등 디바이스 내외장 부품을 공급한다. 제품 스펙 업그레이드 시 기술 퀄리티(힌지, 티타늄)를 기반으로 맞춤형 제품 생산이 가능한 점이 특징적이다.

오강호 신한투자증권 연구원은 "올해 성장 키워드는 ‘폴더블’, ‘메탈케이스’"라며 "폴더블 시장 연평균 성장률(2019~2024F)은 91%로 전망되는데, 스마트폰 시장도 전년동기대비 4% 성장이 예상되는 만큼 성장 가속화도 기대해 볼 만하다"고 전했다.

더불어 "티타늄 케이스도 신성장 동력으로 자리매김했다"며 "작년 4분기 기타 매출액 145억 원으로 전년동기대비 74% 증가해 성장에 성공했다. 폴더블 사업 영역에 더해 티타늄 케이스 납품 본격화에 따른 실적 반영 긍정적"이라 설명했다.

오 연구원은 "최근 AI 기능 확대에 따른 IT디바이스 수요 개선 시 실적 성장은 기존 추정치보다 더욱 가속화될 전망이고, 폴더블 제품 판매 확대 기대, 케이스 변화 등 신규 성장 동력도 충분하다"며 "올해 매출액 4158억 원, 영업이익 426억 원으로 전망한다"고 했다.

이어 "국내 대표 IT디바이스 부품 업체로 관심이 필요한 시점"이라며 "투자 의견을 '매수', 목표 주가를 2만1000원으로 유지한다"고 말했다.

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[특징주] 영풍정밀, 최윤범 고려아연 회장 반격 공개매수에 오름세](https://img.etoday.co.kr/crop/85/60/2084215.jpg)

![[특징주] 흥구석유, 중동 전쟁 긴장감에 9% 급등세](https://img.etoday.co.kr/crop/85/60/2084170.jpg)

![[특징주] 알멕, 美 중국 알루미늄 압출재에 최고 376% 덤핑 판정...미국 현지 생산 공장 부각](https://img.etoday.co.kr/crop/85/60/2083382.jpg)

![[찐코노미] 외국인에 휘둘리는 삼성전자, 반등 타이밍은?](https://img.etoday.co.kr/crop/300/170/2083907.jpg)

![KADEX 2024 개막식 참석한 김용현 국방부 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2084275.jpg)