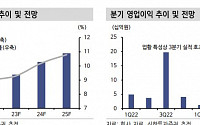

![[오늘의 증시 리포트] 삼성전기, AI 시장 개화 수혜 지속 전망…올해 회복 확인](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시리포트] 농심, 수출 전용 공장 투자, 해외 모멘텀 확대로 반등 기대](https://img.etoday.co.kr/crop/200/125/2071611.jpg)

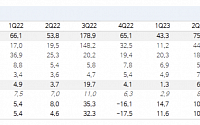

![[오늘의 증시리포트] LG화학, 3분기 양극재 이익률 10% 육박 기대](https://img.etoday.co.kr/crop/200/125/2068385.jpg)

![[오늘의 증시리포트] “삼성바이오로직스, 예상보다 잘 나온 실적”](https://img.etoday.co.kr/crop/200/125/2016357.jpg)

![[오늘의 증시일정] 에코볼트·이화전기·SBS 등](https://img.etoday.co.kr/crop/200/125/2005614.jpg)

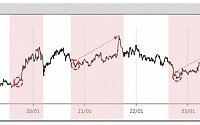

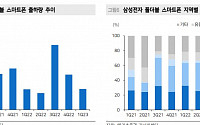

![[오늘의 증시 리포트] “삼성전자, 메모리 호황을 주가에 반영해야 할 때”](https://img.etoday.co.kr/crop/200/125/2004559.jpg)

![[오늘의 증시 리포트] 삼성전자, 불리한 카운트에서의 전력투구](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] "NAVER, 광고·커머스 강력한 시너지 효과 예상"](https://img.etoday.co.kr/crop/200/125/1914243.jpg)

![[오늘의 증시 리포트] 지니언스, 침해 사고 피해 없어...오히려 기회](https://img.etoday.co.kr/crop/200/125/1894728.jpg)

![[오늘의 증시 리포트] 삼성전자, 경쟁력 제고, 체질 개선 기대](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

많이 본 뉴스

최신 뉴스

![스트레스‧우울 위험 낮추려면 ‘이것’ 섭취해야 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2082376.jpg)

![[날씨] 국군의 날, 흐리고 가끔 비…기온 '뚝' 떨어진다](https://img.etoday.co.kr/crop/85/60/2083529.jpg)

마켓 뉴스

![2차전지 대반등은 여기서부터? 양극재 주가 이끌 핵심 모멘텀 말씀드립니다 #에코프로 #엘앤에프 #포스코홀딩스 #lg화학 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/a0IX3I6f6_I/mqdefault.jpg)

![[찐코노미] “2차전지 반등은 여기서부터”…양극재 주가 이끌 핵심 모멘텀은?](https://img.etoday.co.kr/crop/300/170/2083562.jpg)

![박종운 한성크린텍 대표, 응우옌 트롱 우옌 원장 환담 [포토]](https://img.etoday.co.kr/crop/300/190/2083552.jpg)