SK증권이 KH바텍에 대해 우려점들이 주가에 선반영된 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 1만9500원으로 하향 조정했다. 전 거래일 기준 종가는 1만4160원이다.

1일 박형우 SK증권 연구원은 “올해 3분기 영업이익은 204억 원을 기록했다”며 “호실적이나 힌지 가격 상승을 고려하면 아쉽다”고 했다.

박 연구원은 “4분기는 영업이익 46억 원을 예상한다”며 “주요 고객사의 폴더블 판매량 역성장 때문”이라고 했다.

박 연구원은 “폴더블의 성장성이 불투명하고, 힌지 점유율 하락이 예상되며, 성장동력 부재라는 다수의 우려가 존재한다”면서도 “우려가 과하다”고 했다.

그러면서 폴더블, 티타늄, 메탈 케이스, 전장용 메탈부품 등 네 가지 성장동력을 기반으로 실적이 개선될 것으로 봤다.

그는 폴더블 부문에 대해 “중화권과 북미 제조사들은 신제품 출시를 계획 중”이라며 “주요 고객사 폴더블 출하량은 올해 역성장했지만, 내년에는 반등이 기대된다”고 했다.

또 티타늄 부문에 대해서는 “아이폰을 시작으로 스마트폰 산업 내 티타늄 케이스가 부각된다”며 “국내 티타늄 수혜주는 KH 바텍”이라고 했다.

박 연구원은 메탈케이스에 대해 “주요 고객사는 보급형 스마트폰의 케이스를 플라스틱에서 메탈로 전환한다”며 “메탈 채용률 상승이 예상되나 경쟁사는 몇 남지 않았다”고 했다.

또 전장용 메탈부품에 대해 “6월 ‘자동차 사업 수주 증대에 따른 캐파증설’을 목적으로 218억 원 신규 투자를 공시했다”며 “자동차의 전장화에 안전문제로 메탈수요가 늘고 있다”고 했다.

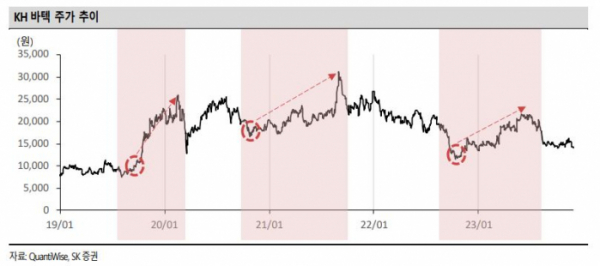

박 연구원은 “폴더블 모멘텀은 끝나지 않았다”며 “KH바텍의 주가 저점은 연말이었던 경우가 많다”고 했다.

그는 “현 주가에는 이미 우려들이 녹아 있다”며 “성장동력을 감안해야 하는 시기와 주가 수준이라는 판단”이라고 했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] SM C&C, 매각 주관사에 딜로이트안진 선정...매각 본격화 소식에 강세](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[찐코노미] "2차전지, 캐즘 탈출 조짐"…LG엔솔·에코프로비엠 '이렇게' 봐라?](https://img.etoday.co.kr/crop/300/170/2048090.jpg)

![삼성전자 노조 사상 첫 총파업... 6540명 참여 [포토]](https://img.etoday.co.kr/crop/300/190/2048152.jpg)