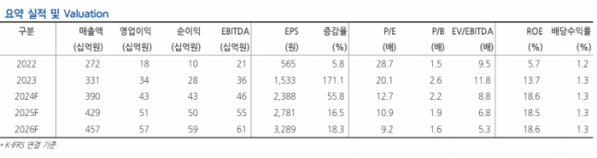

현대차증권은 5일 클리오에 대해 분기 최대 매출을 경신할 것이라며 투자의견을 매수로 유지했다. 목표 주가도 전과 같은 4만 원을 제시했다.

하희지 현대차증권 연구원은 "1분기 상대적 비수기임에도 불구하고 클리오 매출액은 900억 원을 넘어서며 또 다시 분기 최대 매출액 경신할 수 있을 것으로 전망"이라며 "다만 마케팅비 지출 증가하며 영업이익률은 전년과 비슷한 수준을 기록할 것으로 판단된다"고 말했다.

1분기 클리오 매출액은 전년 동기 대비 21.5% 증가한 912억 원, 영업이익은 29.8% 늘어난 68억 원으로 예상됐다.

하 연구원은 "국내는 여전히 핼스앤뷰티(H&B) 채널이 고성장 지속하며 색조 분야의 시장점유율(M/S) 1등을 이어가는 중"이라며 "온라인 채널은 쿠팡, 에이블리 등의 전략 채널 증가하며 10% 증가할 전망"이라고 말했다.

이어 "특히 홈쇼핑 채널 방송 편성이 두 배 이상 확대되며 관련 매출이 104% 증가하고, 라이프케어 부문도 신규 모델 고용하며 55% 확대됐을 것으로 기대한다"며 "다만 면세채널은 입점 수가 축소되면서 35% 감소할 전망"이라고 했다.

1분기 글로벌 매출은 41% 증가할 것으로 봤다. 하 연구원은 "미국 구달 브랜드가 시장 내 견고하게 안착하며 1분기에도 47% 증가할 전망"이라며 "심플레인, 트윙클팝, 타입넘버 등 일본 인디브랜드도 입점 점포 수가 확대되며 11% 늘어날 것"이라고 말했다. 그밖에 동남아는 베트남 지역이 쿠션, 립제품 호조로 115%, 중국은 신규 아이팔레트 포조로 44% 증가하는 등 글로벌 전지역에서 확대될 것으로 전망됐다.

하 연구원은 " 다만, 올해 해외 진출을 위한 초석으로 미국·일본 등 해 마케팅비 지출 증가하며 매출 성장 대비 이익률 증가는 다소 제한적인 점이 아쉽다"면서도 "여전히 해외 고성장, 채널·카테고리 믹스 개선에 대한 기대감은 유효하다"고 말했다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![[장외시황] 셀비온, 11.49% 상승](https://img.etoday.co.kr/crop/85/60/2084313.jpg)

![[종합] 코스피ㆍ코스닥, 중동發 지정학적 위기에 하락 마감](https://img.etoday.co.kr/crop/85/60/2084305.jpg)

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)