DS투자증권은 30일 종근당에 대해 최근 라이선스 아웃에 대한 기대감으로 상승한 주가는 과도하다고 판단한다며 투자의견을 기존 '매수'에서 '중립'으로, 목표주가를 기존 10만 원에서 9만5000원으로 5.00% 하향 조정했다. 전 거래일 기준 현재 주가는 9만3500원이다.

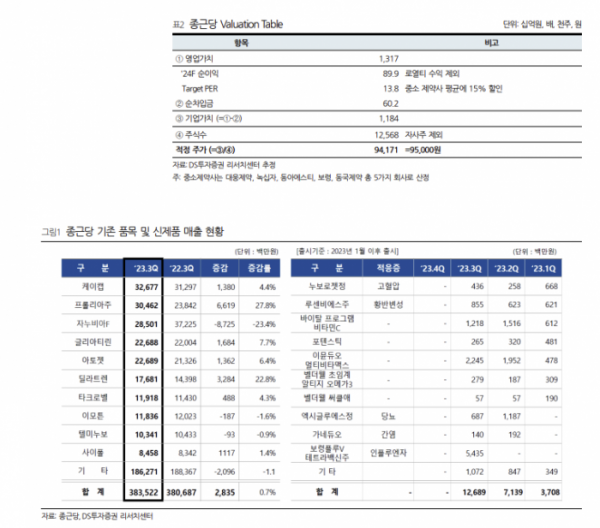

종근당의 3분기 별도기준 매출액은 3962억 원, 영업이익 531억 원으로 전년 대비 각각 4.1%, 33.8% 증가했다. 이는 DS투자증권의 추정치에 부합할 뿐만 아니라, 영업이익은 소폭 웃돈 수준이다. 2분기부터 이어진 파이프라인 효율화에 따른 연구개발비용 집행 감소, 딜라트렌 공급불안 이슈로 인한 도매상 재고 확보에 따른 영향이다.

3분기 증가한 딜라트렌 매출분은 도매상과 약국에 재고로 축척되었기 때문에 4분기 매출은 자연스럽게 감소할 것으로 전망했다. 김민정 DS투자증권 연구원은 "2016년부터 2분기까지 약 8년간 종근당의 공고한 매출 1위 품목이었던 자누비아는 지난 9월 특허 만료되어 제네릭이 출시되었다. 자누비아 약가는 -30% 인하되었으며 매출은 2분기 약 345억 원에서 3분기 약 249억 원으로 큰 폭 감소했다"고 했다.

이어 "3분기는 9월 특허 만료 후 약 한 달 반영된 값이기 때문에 제네릭 출시의 영향이 온기 반영되는 4분기에 자누비아 매출은 더욱 크게 감소할 것으로 전망한다. 연 매출 2위(작년 기준 약 1221억 원) 품목 케이캡은 코프로모션 재계약 여부에 따라 내년부터 수익구조 변경 혹은 판권 회수 리스크가 있다"고 짚었다.

그러면서 "현 재고추이를 감안하였을 때 고마진 재고분은 내년 1월에는 소진될 것으로 예상하며 이후 조정된 마진율 적용 시 이익은 큰 폭 감소할 것으로 추정한다. 재계약에 실패할 경우 외형, 이익 모두 타격이 클 예정"이라며 "동사는 신제품 출시 및 보령 플루V테트라 백신 코프로모션 계약 등을 통해 영향을 상쇄하고자 하고 있으나 다소 시간이 필요할 전망"이라고 덧붙였다.

![당신이 몰랐던 '미쉐린 별점'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2084354.jpg)

![[단독] 예산 수십억 들였는데 참여 기업은 3곳뿐…'AI 신뢰 인증제'](https://img.etoday.co.kr/crop/140/88/2083761.jpg)

![尹, 쌍특검법·지역화폐법 재의 요구...24번째 거부권[종합]](https://img.etoday.co.kr/crop/140/88/2083686.jpg)

![[단독] 교육부, 전국 의대에 "동맹휴학 안 된다" 공문…서울대 의대 휴학 승인 ‘논란’](https://img.etoday.co.kr/crop/140/88/2084026.jpg)

![[오늘의 주요공시] 현대오토에버‧고려아연‧영풍정밀 등](https://img.etoday.co.kr/crop/85/60/2084391.jpg)

![당신이 몰랐던 '미쉐린 스타'의 그늘(?) [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2084354.jpg)

![2024년 청년친화강소기업+중견기업 일자리박람회 [포토]](https://img.etoday.co.kr/crop/300/190/2084339.jpg)