하나증권은 14일 한국콜마에 대해 2분기 업황 호조로 역대 최대 실적을 달성했다며 투자의견 매수를 유지하고 목표주가를 기존 6만 원에서 7만5000원으로 25.00% 상향 조정했다. 전 거래일 기준 현재 주가는 5만6800원이다.

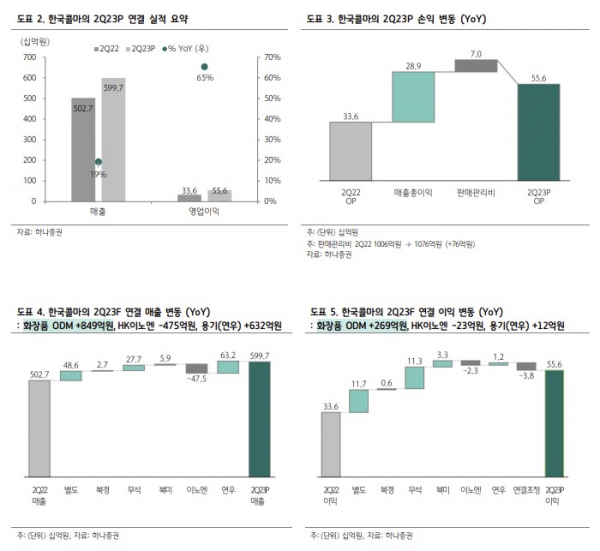

박은정 하나증권 연구원은 "한국콜마의 2분기 실적은 연결 매출 5997억 원, 영업이익 557억 원으로 상향된 컨센서스를 38% 웃돌았다"며 "상회 요인은 업황 호조로 전 분기에 이어 국내법인이 국내 최대 매출 기록했으며, 동사의 기술력 우위 제품 수주가 국내·중국 집중되며 최대 수익성 기록했다"고 말했다.

국내 ODM(별도)은 분기 최대 매출, 분기 영업이익 300억 원을 처음으로 돌파했다. 박 연구원은 "인센티브 충당금(40억 원) 또한 반영된 수치"라며 "‘고객사 확대+내수 점유율 상승+고객사의 비중국 수출 증가’의 구조적 변화와 리오프닝 효과가 더해지며 최대 매출을 기록했다"고 했다.

특히 중국시장은 직전분기 흑자전환에 이어 바로 두 자릿수 수익성을 나타냈다. 박 연구원은 "앞으로가 더 기대되는 실적"이라며 "시장 약세에도 중국 중심으로 강한 수요 나타났으며, 전반적으로 견조했다. 무석법인은 어닝 서프라이즈"라고 짚었다.

한국콜마의 올해 실적은 연결 매출 2조3000억 원, 영업이익 1600억 원으로 역대 최대 성과를 전망했다. 박 연구원은 "하반기 모든 법인이 호실적 이어감에 따라 모멘텀 점증을 예상한다"며 "국내의 구조적 성장, 중국 경기 회복, 미주의 인디·글로벌 브랜드향 수주 확대가 기대된다"고 했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[특징주] 신한글로벌액티브리츠, 상장일 장중 내림세](https://img.etoday.co.kr/crop/85/60/2044809.jpg)

![[종합] 코스피, 2800대 오르락 내리락…보합세 지속](https://img.etoday.co.kr/crop/85/60/2044958.jpg)

![[특징주] 에이텀, 세계 최초 평판형 트랜스 전기차 품질 테스트 완료…공급 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2044846.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![국회 운영위 대통령실 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2044909.jpg)