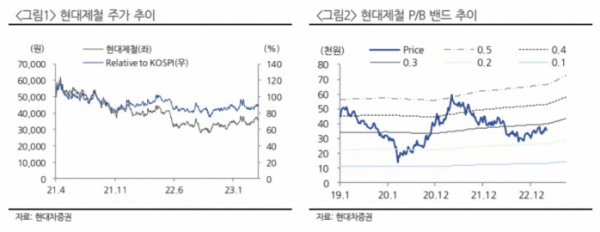

현대차증권은 27일 현대제철에 대해 1분기 영업이익이 어닝서프라이즈를 달성하는 등 양호한 실적이라며 작년 4분기를 저점으로 실적 개선에 대한 시장의 확신이 강화하고 있다며 투자의견 매수를 유지하고 목표주가를 기존 4만3000원에서 5만 원으로 16.28% 상향 조정했다. 전 거래일 기준 현재 주가는 3만5650원이다.

박현욱 현대차증권 연구원은 "올해 1분기 별도 매출액은 5조6038억 원, 영업이익 3429억 원, 세전 이익 3322억 원으로 영업이익은 1년 전 같은 기간보다 44% 감소했지만, 직전분기보다 흑자전환을 기록했다"며 "연결 영업이익도 3339억 원으로 직전 분기보다 흑전 달성에 성공했다"고 말했다.

이어 "실적이 직전분기보다 크게 개선된 것은 지난해 4분기에 당진제철소 파업 등 일회성 비용이 해소됐고, 생산량이 정상화됨에 따라 톤당 고정비가 크게 낮아지고 일부 기타 비용(물류비 등)에서 감소가 있었다"며 "영업이익이 당사 예상과 컨센서스를 크게 웃돈 것은 톤당 고정비 감소에 대한 차이로 판단된다"고 했다.

올해 2분기 별도 영업이익도 1분기보다 7% 증가할 것으로 전망했다. 박 연구원은 "2분기 별도 영업익은 3668억 원이 될 것"이라며 "1분기 글로벌 철강 가격 상승의 영향으로 2분기 판재 스프레드는 확대되고, 봉형강도 성수기로 판매량이 늘어날 전망이다. 1분기 호실적을 반영해 올해 연간 별도 영업익도 기존보다 38% 상향한 1조4000억 원을 제시한다"고 했다.

다만 글로벌 철강 가격 상승은 다소 위협적이다. 박 연구원은 "1분기에 크게 상승한 글로벌 철강 가격은 수요 부진으로 2분기에 조정을 보일 것으로 예상된다"며 "다만 철강 대형주 중에서 여전히 저평가 매력이 돋보인다. 특히 하반기 주력 품목의 가격 인상 가능성이 높아 투자심리 개선에 기여할 것으로 보여 반기 중국을 포함해 주요 지역의 수급 상황이 개선되면서 다시 반등할 것"이라고 짚었다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)