미래에셋증권은 20일 OCI에 대해 폴리실리콘 평균판매가(ASP) 상승 전망으로 실적 전망치 상향이 예상된다며 투자의견 매수를 유지하고 목표가를 기존 11만3000원에서 16만6000원으로 47% 상향 조정했다. 전 거래일 기준 현재 주가는 11만5300원이다.

이진호 미래에셋증권 연구원은 "폴리실리콘에 대한 약세 전망은 유지한다. 하지만 작년 2분기 한화솔루션이 모듈 가격 상승이 아닌 미국 매출 비중 확대로 ASP를 개선시켰던 것과 같은 이유로 OCI의 실적은 개선 가능하다고 전망한다"며 "폴리실리콘 ASP 상승 전망으로 실적 전망치 상향 조정 및 인적분할으로 신설법인 리레이팅(재평가) 가능성을 반영한다"고 했다.

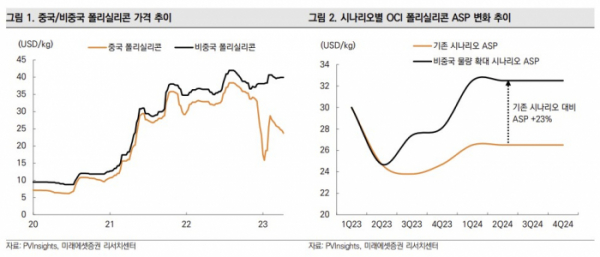

OCI의 폴리실리콘 가격이 기존 단가보다 23%가량 상승할 것으로 전망했다. 이 연구원은 "OCI의 매출 비중 10%는 동남아시아 웨이퍼 공장 통해 미국으로 판매 가능해 높은 판가 기록 중이다. 해당 비중이 늘어난다면 중국 폴리실리콘 가격이 약세를 지속하더라도 단가는 개선할 수 있다"고 했다.

이어 "여태까지 해당 비중이 늘어나지 못했던 이유는 동남아시아 내 웨이퍼 캐파가 충분치 못했기 때문"이라며 "JA Solar, Trina Solar 등이 캐파(생산능력) 증설하며 점차 미국 판매 비중 확대 전망한다. 기존 시나리오 단가 대비 23% 상승을 전망하며 중국 폴리실리콘 가격은 3분기 정도까지는 약세 예상하나, 하반기부터 비중국 폴리실리콘 비중 높아지며 ASP 상승할 것"이라고 했다.

그러면서 "인적분할 후, OCI홀딩스(존속법인)의 기업가치는 유지될 것으로 예상된다. 현재 밸류에이션은 폴리실리콘 기업으로서 적정 밸류에이션으로 판단하나, OCI(신설법인)의 기업가치는 재평가 필요하다고 본다. 약간의 디스카운트 감안해도 리레이팅 가능성이 충분하다"고 했다.

OCI는 인적분할 후 27일부터 거래 정지돼, 다음 달 30일 재상장 예정이다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)