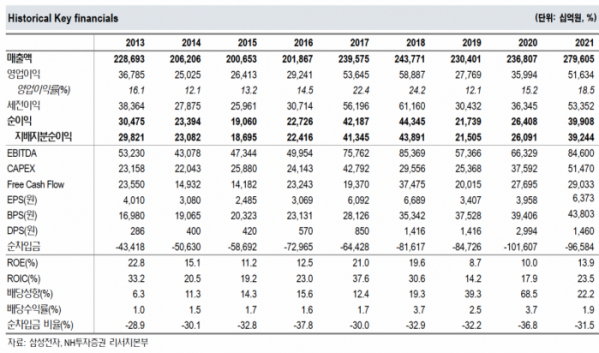

NH투자증권은 19일 삼성전자에 대해 ‘당분간 실적이 부진할 것으로 예상되나 낮아진 밸류에이션과 메모리 반도체 공급 축소는 긍정적’이라며 ‘매수’를 추천했다. 목표주가는 기존 7만5000원에서 7만 원으로 하향 조정했다.

도현우 NH투자증권 연구원은 “삼성전자는 3분기 반도체 다운 사이클 심화의 영향으로 실적 부진이 예상된다”며 “2022년, 2023년 디램(DRAM) 가격 추정을 기존 -7%, -8%에서 -9%, -12%로 변경한다”고 전했다.

이어 “3분기 실적은 매출액이 전분기 대비 3.3% 증가한 79조8000억 원, 영업이익은 전 분기 대비 16% 감소한 11조8000억 원을 예상한다”며 “추정 영업이익이 컨센서스 13조3000억 원을 하회할 전망”이라고 덧붙였다.

실적 둔화의 주된 이유로는 반도체 가격 하락을 꼽았다. 글로벌 경기 둔화로 인한 IT 세트 수요 부진으로 디램 출하량이 3% 감소한 데다 평균판대단가(ASP)는 17% 하락할 것으로 내다봤다. 또 3분기부터 하이퍼스케일러의 데이터센터 투자 축소가 본격화 되고 있다는 점도 업황에 부정적이란 분석이다.

다만 실적과 별개로 낮아진 밸류에이션과 내년 하반기부터 진행될 메모리 반도체 공급 축소는 긍정적이라고 봤다.

도 연구원은 “현재 메모리 반도체 업체들이 가격 하락에 대응하기 위해 2023년 신규 생산능력(CAPA) 투자를 줄이기로 계획하고 있다”며 “신규 CAPA 축소로 인한 공급 감소는 내년 2분기부터 수급에 긍정적 영향을 줄 것으로 보인다”고 전했다.

이어 “디램 14nm 이하에서 극자외선(EUV) 적용 레이어가 증가하는 등 공정 개발 어려움 증가로 인한 공급 축소도 진행 중”이라며 “투자 조절 및 양호해진 부품 재고 상황은 긍정적”이라고 강조했다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)