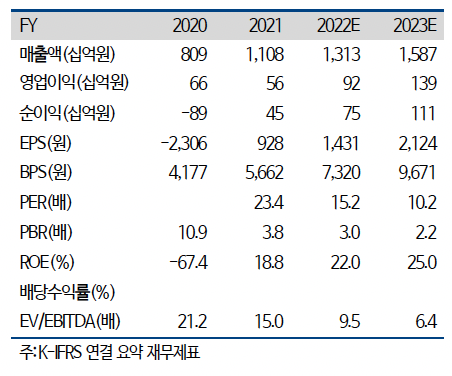

하이투자증권은 21일 명신산업에 대해 ‘압도적 외형 성장세, 그리고 흑전’이라며 ‘매수’를 추천했다. 목표주가는 3만3000원으로 낮춰 잡았다.

신윤철 하이투자증권 연구원은 “명신산업은 1분기 흑자전환이 예상되며 이는 점진적 수익성 회복의 신호탄이 될 것”이라며 “1분기 매출액은 전년 대비 12.2% 증가한 2869억 원, 영업이익은 전년 대비 52.9% 감소한 121억 원을 기록할 전망”이라고 전했다.

이어 “명신산업은 북미 BEV(전기차) 선도 고객사향 물류에서 항공운송 믹스가 급격히 높아지며 일시적으로 적자 전환한 바 있다”며 “1분기부터는 물류비 부담이 완화되기 시작하며 흑자 전환에 성공할 것으로 판단한다”고 덧붙였다.

2분기 부터는 물류비 부담이 더욱 완화될 거란 전망이다. 미국 텍사스 소재 심원북미 공장이 가동을 시작하기 때문이다. 1분기 여전히 수익성에 영향을 미치고 있는 물류비는 대부분 국내에서 제작한 프레스 소재에 대한 북미 수출에서 발생해왔다는 평가다. 그러나 심원북미 공장이 가동되기 시작하면 심원중국 공장과 동일하게 프레스 소재의 북미 현지 조달이 가능해질 거란 관측이다.

연간 매출액은 1조3000억 원, 영업이익은 924억 원으로 각각 전년 대비 18.5%, 63.6% 늘 것으로 예측했다.

신 연구원은 “명신산업은 코스피200 자동차 소속 부품사 중 가장 높은 외형 성장세를 보일 것으로 전망한다”며 “주요 고객사인 현대차그룹의 3분기 생산 정상화에 더불어 올해 북미 BEV 선도 고객사의 압도적인 생산량 증대가 기대되기 때문”이라고 설명했다.

이어 “올해 명신산업의 북미 BEV 선도 고객사향 연간 매출 비중은 65% 내외 수준까지 확대될 것으로 전망한다”며 “낮은 기저 효과, 북미 권역 볼륨 증대 및 우호적 환율 효과로 연간 증익 달성에 무리가 없을 것”이라고 전했다.

![한국 양궁 임시현, 개인전 금메달ㆍ남수현 은메달…3관왕 달성 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059827.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![양지인, 권총 25m 금빛 명중… 또 한 명의 스나이퍼 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059805.jpg)

![안세영, 여자 단식 준결승 진출…방수현 이후 28년 만 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059813.jpg)

![뉴 레인지로버 벨라, 우아한 디자인에 편의성까지 [시승기]](https://img.etoday.co.kr/crop/140/88/2059761.jpg)

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![[주간증시전망] 코스피 2700~2830 전망…반도체‧IT주 비중 높여야](https://img.etoday.co.kr/crop/85/60/2059660.jpg)

![[베스트&워스트] 이화공영, 정부 기후대응댐 건설 추진에 52.81%↑](https://img.etoday.co.kr/crop/85/60/2059708.jpg)

![[금상소]"축구팀 응원하고 금리도 연 7% 덤으로 받고" 하나은행 'K리그 우승 적금'](https://img.etoday.co.kr/crop/85/60/2059677.jpg)

![[베스트&워스트] 한국석유, 중동 위기 고조에 45.48%↑](https://img.etoday.co.kr/crop/85/60/2059707.jpg)

![[오늘의 주요공시] 락앤락·신세계인터내셔날·한화 등](https://img.etoday.co.kr/crop/85/60/2059673.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![노경필·박영재 신임 대법관 취임식 [포토]](https://img.etoday.co.kr/crop/300/190/2059669.jpg)