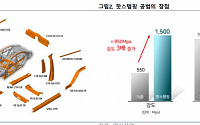

![[오늘의 증시 리포트] SK하이닉스, 6년 만에 최대 실적 전망](https://img.etoday.co.kr/crop/200/125/2063886.jpg)

![[오늘의 증시리포트] 명신산업, 모회사 거버넌스 개선에 따른 밸류업 기대](https://img.etoday.co.kr/crop/200/125/2036396.jpg)

![[오늘의 증시 리포트] “삼성에스디에스, AI의 수익화…클라우드 성장 수익성 개선”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] SK바이오팜, 美 매출 증가로 영업흑자 정착](https://img.etoday.co.kr/crop/200/125/2006640.jpg)

![[오늘의 증시 리포트] "삼성전자, 파운드리 역대 최대 수주 전망"](https://img.etoday.co.kr/crop/200/125/1987912.jpg)

![[오늘의 증시 리포트] 팬오션, 4분기 높은 운임으로 실적 향상 전망](https://img.etoday.co.kr/crop/200/125/1949697.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

![[투자전략] 한ㆍ미 증시 탈동조화, 어떤 종목에 주목해야 할까](https://img.etoday.co.kr/crop/200/125/1903632.jpg)

![[오늘의 증시 리포트] “한국전력, 아마도 분기 적자는 이번이 마지막”](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] “한화, 대우조선해양 인수작업 종료…한화오션 출범”](https://img.etoday.co.kr/crop/200/125/1885168.jpg)

![[오늘의 주요공시] 메리츠증권·효성중공업 등](https://img.etoday.co.kr/crop/200/125/1866700.jpg)

![[오늘의 증시] 자비스·DB하이텍·CJ 등](https://img.etoday.co.kr/crop/200/125/1867215.jpg)

![[오늘의 증시 리포트] “디어유, 일본 진출 본격화…에스엠 인수전 결과 우려보다 기대”](https://img.etoday.co.kr/crop/200/125/1852391.jpg)

![[오늘의 증시 리포트] “콘텐트리중앙, 재벌집으로 한 단계 도약”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

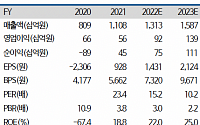

![[오늘의 증시 리포트] “LG화학, 북미 지역 양극재 판매 확대 전망...3분기 실적 개선세”](https://img.etoday.co.kr/crop/200/125/1799043.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 서쪽 지역 더위 지속…서울 낮 최고 29도](https://img.etoday.co.kr/crop/85/60/2082784.jpg)

마켓 뉴스

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)