한화투자증권은 18일 대웅제약에 대해 ‘올해도 호실적이 예상된다’며 ‘매수’를 추천했다. 목표주가는 21만 원을 윶했다.

김형수 한화투자증권 연구원은 “대웅제약의 4분기 실적은 전문의약품과 ‘나보타’의 해외 사업 호조로 매출과 수익성을 확대했다”며 “대웅제약이 자체 개발한 위식도 역류질환 신약 ‘펙수클루정’이 지난 12월 식약처 승인을 획득함에 따라 올해 상반기 상업화가 기대되는 시점”이라고 전했다.

이어 “‘나보타’의 중국 신규 진출과 더불어 국내외 매출도 늘어날 전망”이라며 “호실적은 올해도 이어질 것으로 예상한다”고 덧붙였다.

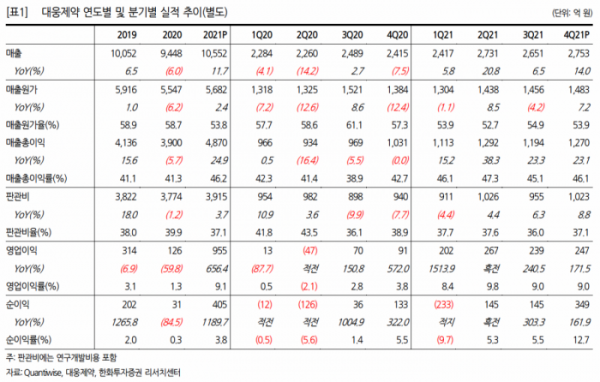

지난해 대웅제약은 본격적인 턴어라운드를 증명했다는 평가다. 대웅제약의 지난해 별도기준 실적은 매출액 1조552억 원, 영업이익 955억 원으로 각각 전년 대비 12%, 656% 증가했다.

김 연구원은 “2015년 이후 첫 두자릿수 성장으로 외형 확장을 이어갔다”며 “비경상적 비용이 많이 집했됐던 2020년을 제외하고 2014년 이후 평균 영업이익률(4.6%) 대비해서도 수익성 개선을 확인했다”고 분석했다.

4분기 실적도 컨센서스에 부합했다. 대웅제약의 별도기준 지난해 4분기 실적은 매출액 2753억 원, 영업이익 247억 원으로 각각 전년 대비 14%, 172% 증가했다.

김 연구원은 “매출 인식 회계 기준 변경으로 ‘나보타’ 매출이 소폭 감소했음에도 호실적을 기록했다”며 “ETC사업부가 전년 대비 15% 증가한 2052억 원으로 역대 최대 실적을 갱신, 매출성장을 이끌었다”고 설명했다.

이어 “수익성 개선 요인은 원가율이 낮은 ETC 제품 비중 증가와 나보타 매출 성장이 작용한 것”이라며 코로나19 연구개발(R&D)와 소송 비용이 감소한 것도 영향을 미쳤다”고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)