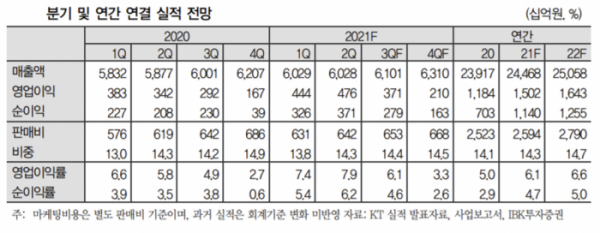

▲KT 분기 및 연간 연결 실적 전망

IBK투자증권은 19일 KT에 대해 “지난해 실적 개선과 배당성향 상향으로 배당금을 높인 KT가 금년에도 배당금을 올려 주가 상승에도 배당기대수익률 5%를 기대한다”며 투자의견 ‘매수’, 목표주가는 4만2000원으로 상향 조정했다.

김장원 IBK투자증권 연구원은 “2분기 실적은 향후 밝은 실적 전망과 함께 주주환원 확대로 이어져 주주가치 상승을 기대할 수 있는 의미 있는 결과였다”면서 “사업 재정립과 주력 사업에 집중은 경쟁력 향상으로 성장과 수익에 긍정적일 것으로 본다”고 말했다.

그는 “5G는 보급률이 22%대로 단말기 신제품이 출시되면 가입자 증가 폭이 커지는 아직 성장 단계로 성장을 기대하기 충분하다”며 “초고속인터넷과 IPTV도 계열사 확장과 플랫폼 기반의 성장 여력으로 성장세가 지속될 전망이다”고 내다봤다.

KT의 B2B 사업은 폭발적이지는 않지만, 통신을 기반한 다양한 서비스가 다른 산업에도 적용되고 있다. 유무선네트워크의 전국 커버리지와 높은 구축율은 B2B 사업의 강점 중 하나로 꼽힌다.

그는 “콘텐츠와 커머스 사업을 강화하는 것이 주력 사업에 경쟁력을 높일 기회가 될 수 있다”고 말했다.

이어 “투자가 계속돼야 하는 사업 특성과 업체간 경쟁이 큰 시장 특성을 감안해야 한다”면서 “사업 초기 비용 부담이 클 수 있어 비용 집행의 효율화 여부가 수익 개선의 관건이 될 수 있다”고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)