(자료=이베스트투자증권)

이베스트투자증권은 11일 레이에 대해 내년 실적 턴어라운드와 신사업 성과가 기대된다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

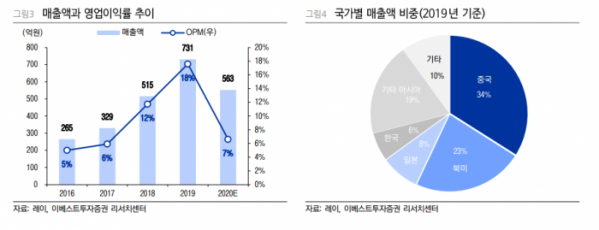

레이는 2004년 설립된 치과용 디지털 엑스레이 영상장비 제조업체다. 사업영역은 CT, CBCT 등 설립 초기 진단 영역에서 디지털 기반 치료솔루션으로 확장했다.

현재 사업다각화를 위해 투명교정장치, 영구치아, 구강 스캐너 등 연구개발을 지속하고 있다. 지난해 기준 매출액 97%가 수출에서 발생했다.

조은애 연구원은 “주요 수출국향 매출액이 회복세를 보이고 있다”며 “최대 수출국인 중국은 4분기 기준 최대 매출액 달성이 가능할 전망이며, 미국은 치과 영업이 자율적으로 진행돼 매출 회복세가 빠르게 나타나고 있다”고 말했다.

이어 “의미 있는 주가반등을 위해서는 중국, 미국의 수출 매출액 증가에 이어 투명교정장치, 구강스캐너 등 신사업에서 성과가 나타나야 한다”며 “내년 중국 매출액 400억 원 달성을 목표로 두고 있으며, 투명교정장치는 새로운 해외 파트너사와 협업을 계획하고 있다”고 덧붙였다.

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라이나 종전 기대감 ‘上’](https://img.etoday.co.kr/crop/85/60/2099711.jpg)

![[오늘의 주요공시] 알테오젠·NAVER·KT 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)