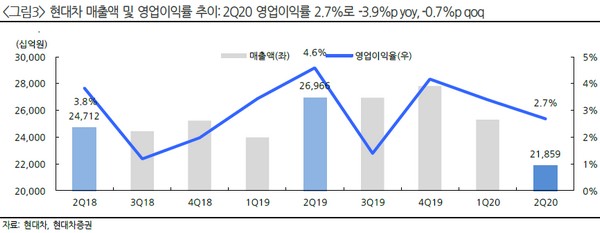

▲현대차 매출액 및 영업이익률 추이. (자료제공=현대차증권)

현대차증권 장문수 연구원은 “2분기 매출액 21.9조 원, 영업이익 5903억 원으로 컨센서스를 85% 웃돌았다”며 “코로나19 확산에 따른 생산과 수요 차질에도 내수 호조와 주요 시장 믹스 개선, 우호적 환율로 선방했다”고 평가했다.

장 연구원은 “하반기에는 내수 믹스 개선과 볼륨 호조가 싼타페, G70, GV70 등 지속, 선진 시장 확대 출시로 인센티브 하락과 점유율 상승에 따른 손익 개선을 기대한다”며 “이머징 수요 회복은 더디나 러시아, 인도 등 주요 시장의 고수익 신차 중심 전략으로 수익을 방어하며 하반기 이익 기대치를 상향한다”고 밝혔다.

그는 “콘퍼런스콜 질의응답을 통해 수소 상용차 기반의 구독 사업 진출 가능성을 언급했다”며 “수소 상용차 기반 ‘페이 퍼 유즈(Pay per use)’ 구독 사업 진출은 인프라, 재생에너지 비롯한 핵심 업체와 협업 의지 밝혔다. 차량 제조에서 수소 생산과 유통, 차량 구독 서비스를 포괄하는 수소 생태계 구축과 관련한 서비스 사업 진출에 관심이 쏠릴 것”이라고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)