▲에코프로비엠 실적 테이블.

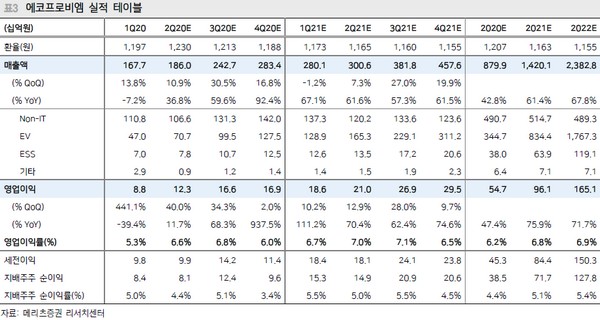

메리츠증권 주민우 연구원은 “2분기 매출액은 1860억 원, 영업이익은 123억 원으로 컨센서스를 각각 11%, 34% 웃돌 전망”이라며 “3월 말부터 5월 상반 월까지 코로나19 영향으로 주요 EV 업체들의 공장이 가동중단에 들어갔음에도, 배터리ㆍ소재 재고는 계속 축적했다. 또한 5월 하반 월부터는 하반기 EV 수요 회복에 대비하기 위한 배터리ㆍ소재 수요가 가파르게 회복하고 있다”고 밝혔다.

주 연구원은 “3분기 실적은 EVㆍESS 수요 개선에 따른 CAM5 램프업이 지속하고, Non-IT 수요 성수기 효과로 매출액은 2427억 원, 영업이익은 166억 원을 예상한다”며 “3분기부터 삼성SDI를 통해 북미 EVㆍESS 업체 향으로 ESS용 21700 NCA 양극재가 공급될 예정”이라고 말했다.

그는 “에코프로비엠 매출액 내 ESS 비중은 5% 미만으로 작지만, 향후 해당 고객사 내에서 에코프로비엠의 지위가 ESS 벤더 → EV 벤더로의 확장 가능성을 고려할 때 해당 공급이 가지는 의미는 매우 크다”며 “하반기부터 양산을 계획하고 있는 NCMX(니켈 90%+단결정)는 경쟁사들과의 격차를 더 벌리는 계기가 될 것이고, 또한 고객사들을 상대로 한 협상력이 더욱 강해지는 계기가 될 것”이라고 판단했다.

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라이나 종전 기대감 ‘上’](https://img.etoday.co.kr/crop/85/60/2099711.jpg)

![[오늘의 주요공시] 알테오젠·NAVER·KT 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)