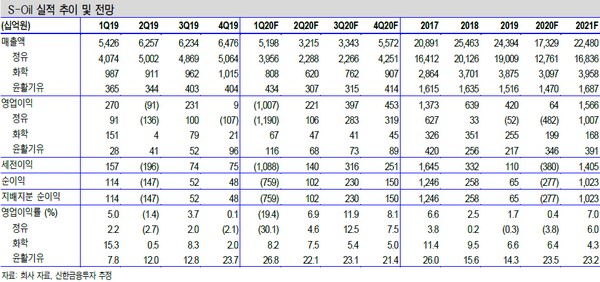

▲S-Oil 실적 추이 및 전망.

신한금융투자 이진명 연구원은 “1분기 영업이익은 1.0조 원 적자전환으로 컨센서스 4774억 원을 대폭 밑돌았다”며 “정유 영업이익은 대규모 재고평가손실과 1M 래깅 정제마진 하락으로 -1.19조 원 적자확대를 기록했고, 화학 영업이익은 665억 원, 윤활기유 영업이익은 1162억 원을 달성했다”고 평가했다.

이 연구원은 “2분기에도 추가적인 재고평가손실이 예상되며 상반기까지 부진한 실적은 지속하겠다”며 “그러나 2분기부터 하락한 사우디 OSP 반영으로 하반기 정제마진은 상반기 대비 배럴당 6.5달러 상승이 기대되고, 하반기 정유 영업이익도 상반기 대비 1.7조 원 상승한 6022억 원이 예상된다. 2020년 영업이익은 정유 부문 대규모 적자로 636억 원이 예상된다”고 밝혔다.

그는 “업황과 유가 모두 2분기를 저점으로 점진적인 회복이 예상된다. 5월부터 록다운 해제에 따른 수요 회복과 OPEC+ 감산이 시작되며 석유 수급은 높은 재고 수준에도 6월부터 개선될 가능성이 크다”며 “장기적인 관점에서 유가 상승과 OSP 하락으로 하반기 실적 턴어라운드가 예상되는 S-Oil을 정유 업종 내 최선호주로 제시한다”고 덧붙였다.

!['수조원'로 쏟았는데…AI 빅테크, 미생ㆍ완생 딜레마 [AI, 거품론 vs 수익화]](https://img.etoday.co.kr/crop/140/88/2061034.jpg)

![에스파→염정아 이어 임영웅까지…이들이 '촌스러움'을 즐기는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2061511.jpg)

![중고거래 판매자·구매자 모두 "안전결제 필요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2061487.jpg)

![법조계 판도 흔드는 ‘AI’…美선 변호사 월급 좌지우지 [로펌, AI에 미래 걸다 ②]](https://img.etoday.co.kr/crop/140/88/2061026.jpg)

![배드민턴협회장, 선수단과 따로 귀국…대표팀 감독은 '침묵' [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2061186.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/85/60/2061211.jpg)

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)