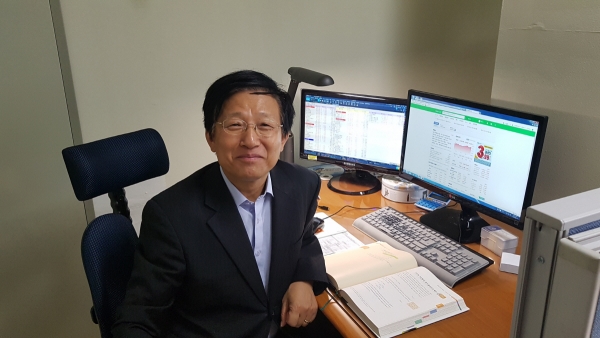

30여 년간 금융전문가로 살아온 김선제 성결대학교 교수(전 K뱅크 사외이사)는 이투데이와의 인터뷰에서 최근 논란이 된 인터넷은행 설립에 대해 이같이 말했다. 그는 국내 최초로 설립된 인터넷은행인 K뱅크에 사외이사로 참여해 지난해 하반기 임기를 마쳤다.

그가 걸어온 길을 살펴보면 ‘금융 외길’이란 표현이 어울린다. 1977년 외환은행에 입사해 1982년까지 근무한 후 대학에 진학했다. 1986년 한화생명에 입사해 2014년까지 28년간 근무하면서 경제학, 경영학 석사와 경영학 박사 학위를 취득해 지금은 대학교에서 강단에 선다.

K뱅크 사외이사로 발탁된 이유는 금융 전반과 미시적·거시적 관점의 경제에 대해 깊고 넓은 지식을 가진 전문가이기 때문이다. 그는 한화생명 재직 중 기업심사부, 자산운용부 등을 거치며 은행, 증권, 보험 전반에 대한 업무를 대부분 경험했다. 금융 관련 자격증만 14개다. 앞서 현대인베스트먼트 자산운용에서 사외이사를 지내며 전문성을 선보인 인연으로 추천을 받았다.

“치열했던 시간이었다. IT와 금융 양쪽의 전문가들이 모이다 보니 서로 이해를 못 하는 부분이 많이 있었다. 이사회에서도 각자의 입장이 다 다르다 보니 무엇을 하나 결정하기도 쉽지 않았다.”

그는 인터넷은행의 성패는 자금 조달에 달렸다고 봤다. 대출 규모가 10조 원 정도 돼야 자생력을 가지는데 이를 운용하려면 1조5000억 원의 자기자본이 필요하다. BIS비율 15%를 충족시키기 위해서다. 카카오뱅크와 K뱅크가 엇갈린 성적표를 낸 것에 대해선 주주 구성 때문이라고 봤다. 카카오뱅크는 빠르게 증자를 하고 IT와 금융 전문가를 공동 대표로 세운 반면, K뱅크는 3대 주주가 모두 손발이 안 맞았다는 평가다. KT는 금산분리 이슈 때문에 증자를 못하고 우리은행과 농협은 출자 확대 명분이 명확치 않다는 것이다.

이를 해결하기 위해 금산분리 원칙을 완화할 필요가 있다고 강조했다. 인터넷은행의 경우 기존 은행과 궤를 달리하는 중간적인 존재이기 때문에 잣대가 너무 엄격하다는 설명이다. 실제 인터넷은행의 경우 5000만 원 이상 예금을 하는 사람은 많지 않다. 무엇보다 대기업 대출이 안 되기 때문에 기존 은행과 달리 성장의 한계가 있다는 지적이다. 다만 이번 심사에 대해서는 기준을 공개하지 않은 것이 다소 아쉽다고 말했다. 시험 범위도 알려주지 않고 시험을 본 셈이란 평가다.

금융맨을 그만두고 학자의 길을 걷고 있는 것에 대해서는 보람이 크다고 했다. 과거와 같은 치열함은 없지만 새롭게 세상으로 나아가는 젊은이들을 키우고 가르치는 것이 뿌듯하다고 했다. 전문성을 고려해 사회공헌도 하고 있다. 한국애널리스트회 고시위원, 헬로핀테크 투자심의 자문위원을 맡고 있다.”

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라이나 종전 기대감 ‘上’](https://img.etoday.co.kr/crop/85/60/2099711.jpg)

![[오늘의 주요공시] 알테오젠·NAVER·KT 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)