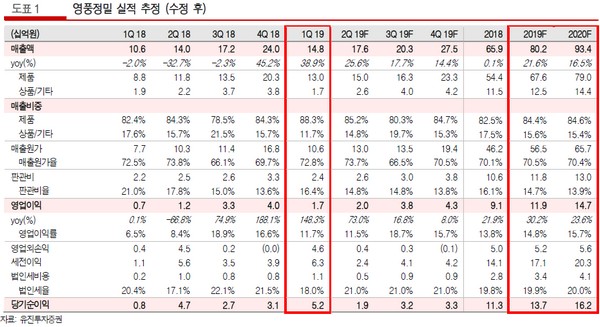

유진투자증권 한병화 연구원은 “영풍정밀은 1분기가 계절적 비수기임에도 불구하고 매출액과 영업이익이 전년 대비 39%, 148% 급증했다”며 “2018년 4분기의 수주 잔고가 2017년 4분기 대비 48% 증가했기 때문에 1분기 실적 호전은 예고된 것이었다. 회사는 수주 후 납품까지 3~6개월에 걸리는 사업구조”라고 설명했다.

한 연구원은 “1분기 수주액은 182억 원으로 전년 대비 18% 증가했는데, 수주증가는 지난 2년 이상 지속된 유가 상승에 따른 석유 화학업체들의 설비투자 재개에 따른 것”이라며 “하반기부터 국내 정유 화학업체들의 대규모 증설이 본격화되기 때문에 올해 수주금액은 2018년 790억 원 대비 약 26% 증가한 1000억 원에 달할 것”이라고 예상했다.

그는 “GS칼텍스 LG화학이 각각 5조~6조 원의 국내 화학 공장 투자를 시작했고 롯데, 한화, S-Oil 등도 내년까지 순차적으로 증설에 진입한다”며 “1988년 대산 석유화학단지가 조성된 이후 가장 큰 국내의 화학 공장 증설 사이클로, 화학 공장 설비 증설에 사용되는 펌프, 밸브가 주력인 영풍정밀의 수주증가와 이익증가는 당분간 지속할 것”이라고 전망했다.

![한국 양궁, 혼성 단체 금메달…독일 꺾고 2연패 성공 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059724.jpg)

![투자만큼 마케팅 효과도 '톡톡'…'파리올림픽' 특수 누리는 기업은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2059618.jpg)

![배드민턴 김원호-정나은, 혼합복식 결승서 세계 1위에 패해 '은메달'[파리올림픽]](https://img.etoday.co.kr/crop/140/88/2059732.jpg)

!['태풍의 눈'에 있는 비트코인, 매크로 상황에 시시각각 급변 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2059450.jpg)

![[단독] 금감원, 이커머스 전수조사 나선다[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2058909.jpg)

![결국 '이것' 때문에 삼성전자에 줄 선다? 실적 효자 노리는 비장의 카드ㅣ 이영훈 이사 / 하이투자증권 서울금융센터 [찐코노미]](https://i.ytimg.com/vi/JuC-Lmoym3M/mqdefault.jpg)

![[투자전략] 엔화 강세 시대 유망종목은…“자동차·화학·반도체”](https://img.etoday.co.kr/crop/85/60/2045168.jpg)

![[주간증시전망] 코스피 2700~2830 전망…반도체‧IT주 비중 높여야](https://img.etoday.co.kr/crop/85/60/2059660.jpg)

![[베스트&워스트] 한국석유, 중동 위기 고조에 45.48%↑](https://img.etoday.co.kr/crop/85/60/2059707.jpg)

![[베스트&워스트] 이화공영, 정부 기후대응댐 건설 추진에 52.81%↑](https://img.etoday.co.kr/crop/85/60/2059708.jpg)

![[금상소]"축구팀 응원하고 금리도 연 7% 덤으로 받고" 하나은행 'K리그 우승 적금'](https://img.etoday.co.kr/crop/85/60/2059677.jpg)

![[오늘의 주요공시] 락앤락·신세계인터내셔날·한화 등](https://img.etoday.co.kr/crop/85/60/2059673.jpg)

![낮에도 밤에도 시원하고 다양한 체험 즐기자…보령머드축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2059651.jpg)

![노경필·박영재 신임 대법관 취임식 [포토]](https://img.etoday.co.kr/crop/300/190/2059669.jpg)