연금저축의 월 평균 연금 수령액이 25만 원에 불과해 노후대비 수단으로 삼기에 부족하다는 분석이 나왔다. 특히 가입자의 절반 이상은 월 16만 원 안팎의 연금을 수령하는 것으로 집계됐다.

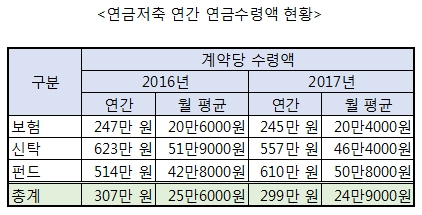

금융감독원은 8일 ‘2017년 연금저축 현황 분석 결과’를 통해 연금저축 가입자의 계약당 연금 수령액이 연간 299만 원(월평균 25만 원)으로 전년 대비 8만 원 감소했다고 밝혔다.

보험 연금저축 계약당 연간 수령액이 245만 원으로 가장 낮았고, 신탁 557만 원, 펀드 610만 원 순으로 높았다. 보험을 통해 연금저축에 가입한 경우 평균적으로 월 20만 원 수준의 연금을 받는 것이다.

계약자 별로 살펴보면 대부분 연간 500만 원이 안되는 금액을 수령하는 것으로 나타났다. 연간 수령액 200만 원 이하 계약 비중은 52.3%로 가장 높았다. 200만~500만 원인 계약은 28.9%이며, 1200만 원 초과 계약은 2.4%에 불과했다.

금감원은 “연금저축 계약당 연금 수령액은 월 평균 25만 원에 불과해 노후대비 수단으로서 연금저축 기능이 여전히 미흡한 실정”이라며 “국민연금과 연금저축에 모두 가입한 경우에도 월 평균 수령액은 61만 원으로 1인 기준 최소 노후생활비(104만 원)의 59% 수준”이라고 지적했다.

지난해 연금저축의 총 적립금, 계약당 적립금 등은 양적 성장을 지속했으나 저축여력 감소와 세제혜택 축소 등으로 연금저축 적립금, 가입자 증가세 등은 점차 둔화되고 있다.

연금저축 적립금은 128조1000억 원(계약수 699만 건)으로 전년(118조 원) 대비 8.6% 증가했다. 보험이 94조9000억 원으로 전체 적립금의 74.1%로 대부분을 차지했다. 최근 3년간 신탁 비중은 2015년 14.1%에서 2016년 13.7%, 2017년 13.2%(16조8000억 원) 등 지속적으로 감소했다. 반면 펀드 비중은 지속적으로 증가해 지난해 말 9.5%(12조2000억 원)를 차지했다.

연금저축 가입자는 560만3000명으로 전년(556만5000명) 보다 0.7% 늘어났다. 연금저축 총 납입액은 10조2000억 원으로 전년 대비 4.7%(4987억 원) 감소한 반면 계약당 납입 금액은 225만 원으로 전년 대비 0.9%(2만 원) 증가했다.

연간 연금저축 세액공제 한도인 400만 원 이하 납입계약이 90.2%를 차지하고 400만 원 초과 납입계약은 9.8%에 불과했다. 연금수령액은 2조1000억 원(71만3000건)으로 전년 대비 29.8%(4892억 원) 증가했다. 신계약 건수는 총 36만2000건으로 전년 대비 15.8% 감소했다.

금감원은 “세제지원 확대 및 금융사의 다양한 연금저축 상품개발, 판매 등을위해 지속적으로 노력하고 연금저축 자산운용 현황, 수수료 부과체계 등에 대한 심층 분석을 통해 관련제도 및 관행 개선을 추진할 것”이라고 말했다. 또 감독당국은 연금정보에 대한 접근성 제고 등을 위해 연금저축 관련 정보 제공량 확대, 통합공시 기능 등을 강화할 방침이다.

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[투자전략] 트럼프 2기 수혜주 찾고 싶은 서학개미 모여라…금융·방산·에너지](https://img.etoday.co.kr/crop/85/60/2099659.jpg)

![[베스트&워스트] 산일전기, 호실적·연이은 공급 계약에 39%↑](https://img.etoday.co.kr/crop/85/60/2099775.jpg)

![[베스트&워스트] 하이드로리튬, 배터리 사업 본격화 기대감에 94% 급등](https://img.etoday.co.kr/crop/85/60/2099781.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)