지난해 KB국민은행, 우리은행의 기업대출 자산의 질이 개선된 것으로 나타났다. 반면 신한은행과 KEB하나은행은 기업대출 누적 연체액이 증가했다.

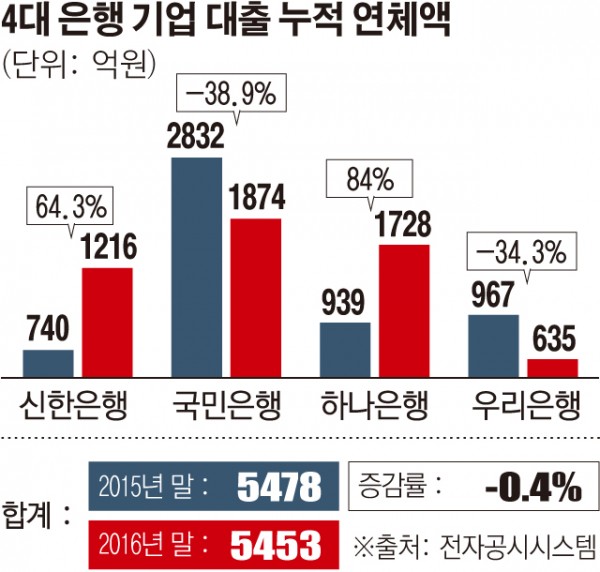

6일 금융감독원 전자공시시스템에 따르면 지난해 말 기준 국내 4대 은행의 기업대출 미손상 누적 연체액은 5453억 원으로 전년(5478억 원)보다 0.4% 감소했다.

연체는 돈을 빌린 상대방이 계약상 지급일에 원리금을 갚지 못하는 상황을 의미한다.

시중 은행들은 연체 채권을 30일 미만, 30일 이상~60일 미만, 60일 이상~90일 미만의 3단계로 분류해 관리한다. 통상 연체 기간이 최대 90일을 넘을 경우에는 채권을 매각이나 상각한 후 대손충당금과 상계 처리한다.

결국 미손상 연체액이 늘어날수록 부실채권에 대한 위험성이 커져 은행의 대출자산 건전성은 악화한다.

은행별로 국민은행의 기업대출 미손상 연체액은 2015년 2832억 원에서 지난해 1874억 원으로 38.9% 줄었다.

국민은행 관계자는 “연체 채권 감축을 위해 단기 연체 관리에 역량을 집중했다”며 “연체가 장기화되는 것을 적극적으로 방지했다”고 말했다. 이어 “부실 예상 기업의 퇴출 전략을 통해 연체의 개연성을 미리 차단했다”고 덧붙였다.

우리은행도 지난해 기업대출 연체액이 635억 원으로 전년(967억 원)보다 34.3% 감소했다.

우리은행 관계자는 “지난해 민영화를 앞두고 시장에서 우려하는 건전성 부분을 개선하기 위해 일선 영업점을 비롯해 심사부서까지 우량자산 중심의 대출 유치에 공감대 형성이 있었다”고 밝혔다.

기업대출 미손상 연체액이 증가한 신한은행, 하나은행의 경우 중소기업의 부실화가 눈에 띄었다.

신한은행의 기업대출 연체액은 2015년 740억 원에서 지난해 말 기준 1216억 원으로 64.3% 증가했다.

기업별로는 같은 기간 대기업의 연체액은 17억 원에서 11억 원으로 약 6억 원 줄었으나, 중소기업은 723억 원에서 1204억 원으로 크게 증가했다.

신한은행 관계자는 “지난해 중소기업 대출이 4조5000억 원가량 증가한 영향이 있었다”고 설명했다.

하나은행의 경우 전체 기업대출 연체액은 2015년 939억 원에서 지난해 1728억 원으로 무려 84.0% 증가했다. 대기업 연체액 97억 원이 신규 발생하기는 했지만, 중소기업의 연체액(939억 원 → 1630억 원)이 73.5%나 늘어난 게 직접적인 영향을 미쳤다.

금융권 관계자는 “중소기업의 연체가 증가한 것은 조선·해운 등 취약 업종을 중심으로 경기 부진 여파가 본격적으로 옮겨가고 있는 것으로 볼 수 있다”며 “가계부채와 함께 개인사업자 등 중소기업에 대한 감시가 더욱 적극적으로 이뤄져야 할 것”이라고 지적했다.

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[금상소] 하루만 맡겨도 4%…금리 '줄인하' 속 고금리 파킹통장](https://img.etoday.co.kr/crop/85/60/2099661.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라이나 종전 기대감 ‘上’](https://img.etoday.co.kr/crop/85/60/2099711.jpg)

![[오늘의 주요공시] 알테오젠·NAVER·KT 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2096914.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)