![[오늘의 증시리포트] 카카오, 무난한 실적, 무난할 하반기](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

![[오늘의 증시리포트] 금호석유, 2개 분기 연속 어닝 서프라이즈](https://img.etoday.co.kr/crop/200/125/2060000.jpg)

![[오늘의 증시 리포트] ‘삼성바이오로직스, 단기 서프라이즈 그 이상 기대되는 업황’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

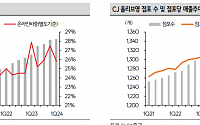

![[특징주] CJ CGV, 4400억 유상증자 법원 인가에 오름세](https://img.etoday.co.kr/crop/200/125/2033526.jpg)

![[오늘의 증시리포트] "GS리테일, 기업가치 제고를 위한 인적분할 결정"](https://img.etoday.co.kr/crop/200/125/2033326.jpg)

![[오늘의 증시리포트] 한화, 배당 증가 및 연결 자회사 실적 개선으로 주주환원 확대 기반 마련 예상](https://img.etoday.co.kr/crop/200/125/2020277.jpg)

![[오늘의 증시리포트] "POSCO홀딩스, 리튬 사업 성과 기다리는 시기"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[오늘의 증시 리포트] “SK텔레콤, 주주이익 환원규모 감안 절대 저평가”](https://img.etoday.co.kr/crop/200/125/1990759.jpg)

많이 본 뉴스

최신 뉴스

![금융사 단골 멘트 ‘해외진출’…생사 걸어야[노트북너머]](https://img.etoday.co.kr/crop/85/60/2085329.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)