![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시 리포트] LG전자 2분기 실적, 가전 선방으로 서프라이즈](https://img.etoday.co.kr/crop/200/125/2047884.jpg)

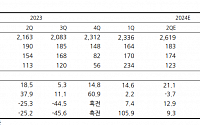

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

![[오늘의 증시 리포트] 네이버, 하반기 이익 성장에 주가 상승 전망](https://img.etoday.co.kr/crop/200/125/2044595.jpg)

![[오늘의 증시리포트] 카카오뱅크, 실적은 견조하나 비우호적인 투자 환경](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

![[오늘의 증시리포트] 삼성전자, 하반기 메모리 가격 불투명, AI 노출도 확대 여부가 관건](https://img.etoday.co.kr/crop/200/125/2040579.jpg)

![[오늘의 증시리포트] SK하이닉스, 2024년 HBM 우위 지속 전망...목표주가 24만 원↑](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[오늘의 증시리포트] "네이버, 웹툰 엔터 나스닥 상장 초읽기"](https://img.etoday.co.kr/crop/200/125/2032730.jpg)

![[오늘의 증시리포트] “코스텍시스, 글로벌 전력반도체 밸류체인 본격 진입 시작”](https://img.etoday.co.kr/crop/200/125/2031826.jpg)

![[오늘의 증시리포트] “두산로보틱스, 성장주의 면모를 보여줄 것”](https://img.etoday.co.kr/crop/200/125/2029429.jpg)

![[오늘의 증시 리포트] “삼성전기, 하반기 AI향 매출 증가…로봇 환경 성장 수혜”](https://img.etoday.co.kr/crop/200/125/2020311.jpg)

![[오늘의 증시 리포트] “HPSP, 다시 진입할 타이밍…투자의견 '매수'로 상향”](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[오늘의 증시리포트] 스튜디오드래곤, 전략 다변화로 수익성 개선](https://img.etoday.co.kr/crop/200/125/2023801.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적 이후 모멘텀 소멸](https://img.etoday.co.kr/crop/200/125/2022957.jpg)

![[오늘의 증시리포트] "삼성카드, 계속되는 실적 호조 행진…자사주 소각 가능성도 충분"](https://img.etoday.co.kr/crop/200/125/2018238.jpg)

![[오늘의 증시리포트] “두산퓨얼셀, 예상보다 더딘 외형 증가 속도”](https://img.etoday.co.kr/crop/200/125/2014500.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 흐리고 무더위…남부·제주 장맛비](https://img.etoday.co.kr/crop/85/60/2048941.jpg)

마켓 뉴스

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)