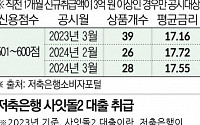

![규제에 막혀 속도 안 나는 M&A…건전성 지표도 악화 [저축銀, 위기의 시간③]](https://img.etoday.co.kr/crop/200/125/2015178.jpg)

![중·저신용자 흡수에 연체율 '쑥'…파괴력과 함께 몸집 키운 리스크 [판을 바꿨다. 인뱅 출범 7년①]](https://img.etoday.co.kr/crop/200/125/2007683.jpg)

많이 본 뉴스

최신 뉴스

![尹 "내일부터 추석 비상응급 운영…의료진 건보 수가 대폭 인상"[종합]](https://img.etoday.co.kr/crop/85/60/2075613.jpg)

![티메프, 운명의 날 밝았다…회생 절차 개시 여부 갈림길 [티메프發 쇼크]](https://img.etoday.co.kr/crop/85/60/2065781.jpg)

마켓 뉴스

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![금융감독원장-은행장 간담회 참석하는 조병규 우리은행장 [포토]](https://img.etoday.co.kr/crop/300/190/2075618.jpg)