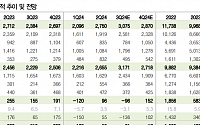

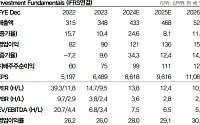

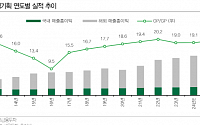

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

![[오늘의 증시리포트] 삼성바이오로직스, 여전히 매력적인 구간](https://img.etoday.co.kr/crop/200/125/2072864.jpg)

![[오늘의 증시리포트] 효성, 인적 분할 따른 주식 수 감소...매력 증가](https://img.etoday.co.kr/crop/200/125/2070164.jpg)

![[오늘의 증시리포트] 롯데쇼핑, 손익은 다소 아쉬우나 배당 투자 고려할만](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적, 무난할 하반기](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

![[오늘의 증시리포트] LG전자, 업황 우려 과도…밸류에이션 및 배당 매력적](https://img.etoday.co.kr/crop/200/125/2061118.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시리포트] "현대차, 북미 신규 BEV 전용 공장 가동 통한 BEV 판매 확대"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[오늘의 증시리포트] “HMM, 불쑥 찾아온 단기 사이클…목표가 상향”](https://img.etoday.co.kr/crop/200/125/2030042.jpg)

![[오늘의 증시리포트] 카카오, 무난한 실적 이후 모멘텀 소멸](https://img.etoday.co.kr/crop/200/125/2022957.jpg)

![[오늘의 증시리포트] 크래프톤, 비수기 우려를 깨버린 실적](https://img.etoday.co.kr/crop/200/125/2022390.jpg)

![[오늘의 증시리포트] 삼성전기 올해 영업익 전망치 21% 상향](https://img.etoday.co.kr/crop/200/125/2018868.jpg)

![[오늘의 증시리포트] "삼성카드, 계속되는 실적 호조 행진…자사주 소각 가능성도 충분"](https://img.etoday.co.kr/crop/200/125/2018238.jpg)

![[베스트&워스트] 와이아이케이, 반도체 업황 기대감에 53%↑](https://img.etoday.co.kr/crop/200/125/2014859.jpg)

![[오늘의 증시 리포트] “삼성생명, 보험업계 유일의 준비된 사수”](https://img.etoday.co.kr/crop/200/125/1987912.jpg)

많이 본 뉴스

최신 뉴스

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/85/60/2085420.jpg)

![[종합] 의대생 복귀 전제로 휴학 허용…의대과정 6년→5년 검토](https://img.etoday.co.kr/crop/85/60/2085378.jpg)

마켓 뉴스

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)