![[스페셜리포트] “거시건전성 차원 DSR 강화 필요하지만 사회갈등 우려”](https://img.etoday.co.kr/crop/200/125/1660325.jpg)

![[2019 국감] 서민금융 채무자 47% 고금리 추가대출 받아](https://img.etoday.co.kr/crop/200/125/1373425.jpg)

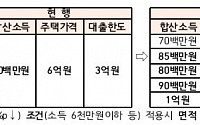

![[더 깐깐해진 DSR]연봉 5000만원에 금융 빚 3500만원, ‘위험대출’로 관리](https://img.etoday.co.kr/crop/200/125/1265286.jpg)

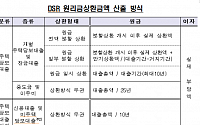

![[Q&A] “이달 31일부터 DSR 강화된다”…어떻게 달라지나?](https://img.etoday.co.kr/crop/200/125/1250325.jpg)

![[이종수의 따뜻한 금융] 서민금융, 상담제도 확충부터](https://img.etoday.co.kr/crop/200/125/1235503.jpg)

많이 본 뉴스

최신 뉴스

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/85/60/2061591.jpg)

![[오늘의 주요공시] KB금융·미래에셋증권·호텔신라 등](https://img.etoday.co.kr/crop/85/60/2061587.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/85/60/2061581.jpg)

!["협회와 싸우려는 것 아냐" 안세영 선수 귀국 [포토]](https://img.etoday.co.kr/crop/85/60/2061567.jpg)

마켓 뉴스

오늘의 상승종목

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)