![눈뜨면 바뀌는 가계대출 정책...또 손본다 [혼돈의 대출시장]](https://img.etoday.co.kr/crop/200/125/2074808.jpg)

![[종합]집 한 채라도 있으면 수도권 대출 못 받는다…'초강수' 대책 쏟아진다](https://img.etoday.co.kr/crop/200/125/1960755.jpg)

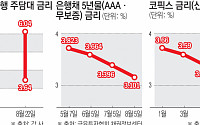

![[종합]5대 은행, 예대금리차 3개월 연속 축소…"가산금리 인상 8월에 반영"](https://img.etoday.co.kr/crop/200/125/2071117.jpg)

![응급의료 등 24시간 상황관리...전기차 충전소 특별점검[추석민생대책]](https://img.etoday.co.kr/crop/200/125/2066207.jpg)

![[안재욱 칼럼] 성장 막는 관치금융 이젠 청산해야](https://img.etoday.co.kr/crop/200/125/2068329.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] “늦더위 기세 여전”…전국 최고 30~35도](https://img.etoday.co.kr/crop/85/60/2074755.jpg)

마켓 뉴스

!["차를 부르니 나에게 온다" ass는 홍보수단? 테슬라가 노리는 매출 폭발의 큰그림은 '이것' ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/E2OUBVY8pRI/mqdefault.jpg)

![[찐코노미] 테슬라가 노리는 매출 폭발의 큰 그림은 '이것'](https://img.etoday.co.kr/crop/300/170/2075377.jpg)

![2025학년도 수시 원서접수…증원 의대 입시 본격 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2075332.jpg)