![[종합] 신한은행, 은행권 첫 '10년 주기형 주담대' 출시](https://img.etoday.co.kr/crop/200/125/2061211.jpg)

![[마감 후] ‘신뢰’ 저버린 티메프의 괘씸죄](https://img.etoday.co.kr/crop/200/125/2057901.jpg)

![[논현로] 주택시장 앞에 놓인 2개의 허들](https://img.etoday.co.kr/crop/200/125/2058165.jpg)

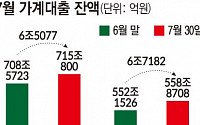

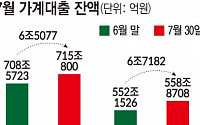

![[종합]"또 올린다" 은행 대출금리 '인상런'…보란듯이 불어나는 가계부채](https://img.etoday.co.kr/crop/200/125/2045055.jpg)

![“방향성은 맞아…금융당국 정책 제대로 작동할지 지켜봐야”[고정금리를 키워라下]](https://img.etoday.co.kr/crop/200/125/2055750.jpg)

![‘가계부채 체질개선’ 나선 당국, 금리 따라 울고 웃는 차주 구할까 [고정금리를 키워라上]](https://img.etoday.co.kr/crop/200/125/2055145.jpg)

![‘고정형 주담대 비중 높이자’…당국 외침에 따라가는 은행들[고정금리를 키워라上]](https://img.etoday.co.kr/crop/200/125/2055139.jpg)

![[종합] 김병환 금융위원장 후보자 22일 청문회…핵심 쟁점은](https://img.etoday.co.kr/crop/200/125/2047187.jpg)

많이 본 뉴스

최신 뉴스

![한국선수 오늘의 주요 경기일정 -8월 8일 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2061544.jpg)

![태권도 박태준, 랭킹 1위 젠두비 꺾고 결승 진출…은메달 확보 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2061624.jpg)

![태권도 박태준, 남자 58㎏급 8강서 프랑스에 2-1 승리…준결승 진출 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2061616.jpg)

![남자탁구, 단체전 8강 탈락…'만리장성' 못 넘었다 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2061614.jpg)

마켓 뉴스

오늘의 상승종목

![[안 되는 이유] 약도 안 듣는 여름 감기?…냉방병과 가장 큰 차이는 '이것'](https://img.etoday.co.kr/crop/300/170/2061591.jpg)

![파리올림픽 참관 마친 후 귀국하는 정의선 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2061581.jpg)