전혜영 다올투자증권 연구원은 “이차전지주 하락은 유럽 전기차 시장 수요 둔화로 인한 출하량 감소 및 메탈 가격 하락에 따른 판가 인하로 3분기 실적 우려 확대에 기인했다”고 설명했다.

김정환 한국투자증권 연구원은 “리튬 및 양극재 가격 하락이 재고평가손실로 반영되면서 일시적으로 영업이익률은 3%까지 하락이 예상된다”며 “3분기...

우호적인 환율 기조로 판가 인상이 반영된 매출 물량이 실현된 것이다. HD현대일렉트릭의 올해 상반기 누적 매출액은 1년 전보다 35.8%포인트 증가한 1조2111억 원, 영업이익은 같은 기간 3.8%포인트 늘어난 8.7%를 기록했다.

유동성 대응 능력도 우수한 것으로 나타났다. 상반기 말 기준 단기성 차입금은 총차입금의 56.9%인 4838억 원이다. HD현대일렉트릭의 단기성...

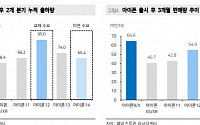

이어 양 연구원은 “수율은 9월 이후 정상화 단계에 진입했으나 고정비와 원재료비 증가 대비 저조한 가동률로 부진한 수익성이 예상된다”면서 “기판소재도 스마트폰 수요 부진에 따른 FC-CSP 판가 인하 압력이 높아지는 가운데, 아이폰 공급 지연의 영향으로 주력 제품의 출하 일정이 연기되면서 부진한 실적이 예상된다”라고 했다.

아울러 그는 “양호한...

이어 이 연구원은 “3분기 화학 사업 영업이익은 659억 원으로 예상되는데 PX 스프레드 강세는 지속됐으나 휘발유 마진 호조에 따른 가동률 조정 및 7월 정기보수 영향 등으로 감익이 불가피 하다”면서 “윤활부문 영업이익과 영업이익률은 각각 1809억 원, 23.4%가 예상되며 판가 하락 및 원가 상승으로 스프레드는 전기대비 23% 하락했으나 4분기 판매량 증가 및 시황...

김 연구원은 “하반기 판가 하락과 재고조정을 겪고 나면 이익은 회복될 전망”이라며 “리튬 가격의 저점은 톤당 3만 불(아시아 가격 평균)로 추정하는데, 10월까지 하락세가 이어져 리튬 제련 마진이 크게 줄어들면 리튬 생산자들이 공급량 조절에 나서면서 안정화될 것”이라고 했다.

그는 “4분기에도 인조흑연 공장 초기가동 비용 발생과 피앤오케미칼 흑자...

하반기 판가 하락과 재고조정을 거치고 나면 회복할 이익

목표주가 32만 원 유지

김정환 한국투자증권 연구원

◇기아

또크아웃? 역시나 아닙니다

비우호적 환율에도 불구, 물량/Mix 효과로 OP 컨센 대비 7.2% 전망

파업 이슈 없다면, 2023년 연간 12조 원의 영업이익 달성 가능할 것

부담없는 밸류/배당 수익률 고려 시, 주가의 점진적 우상향 예상

김귀연...

EV 수요 부진의 가장 근본적인 원인은 높은 가격에 있다고 판단한다”며 “메탈 가격 하락으로 배터리 판가는 올해 2분기부터 4분기까지 약 15% 내외 하락할 것으로 예상되므로 내년 EV 가격은 이를 반영해 낮아질 전망한다”고 전했다.

이어 “낮아진 가격은 수요를 자극할 것으로 기대한다. 내년부터 제한적인 금리 인하가 시작될 경우 EV가격 부담 해소에...

장 연구원은 “판가는 2분기 대비 원‧달러 환율이 우호적이었으나, 전 분기 대비 두 자리 중반대 % 수준으로 떨어진 것으로 추정된다”며 “출하도 삼성SDI향 전동공구 부진과 SK온 통한 유럽 고객사 물량 둔화 영향 등을 고루 받으면서 2분기 대비 감익 폭이 당초 100억 원대에서 300억 원대 이상으로 커질 수밖에 없었을 것”이라고 했다.

그는 “올해와 내년...

◇ 크래프톤

3분기 실적 컨센서스 하회 전망

2023년 컨센서스 기준 PER 12배로 상장 이후 가장 낮아

투자는 신작 출시 기다리는 인내심 필요

정호윤 한국투자증권 연구원

◇ 에코프로비엠

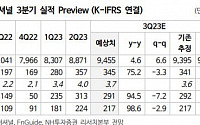

3분기 매출 2조 원, 영업이익 718억 원으로 예상치 하회 전망

영업이익률 3.5% 예상, 2019년 4분기 이후 가장 낮은 수준

캐파 증설이 예상대로 진행될 것으로 보이나 판가...

25일 전창현 대신증권 연구원은 “최근 양극재 판가 하락과 전방 수요 증가율 둔화세를 반영한 이익 추정치 조정에 따라 목표주가를 하향한다”며 “단기 실적 부진은 아쉬우나, 이에 대한 주가 선반영과 내년 테슬라 사이버트럭향 신규 공급 기대감을 고려하면 매수 접근이 유효하다”고 했다.

전 연구원은 “올해 3분기 매출액은 1조2300억 원, 영업이익은...

양극재 판가 하락과 전방 수요 증가율 둔화세로 부진한 실적 전망

단기 실적 부진 아쉬우나, 2024년 테슬라 사이버트럭향 공급 기대

이익 추정치 조정에 따라 목표주가 하향하나 매수 접근 여전히 유효

전창현 대신증권 연구원

◇ HK이노엔

케이캡 정제, 올해 말 재계약 필요, 재계약 통해 수익성 개선 즉각 드러날 예정

과거 상장시 PE3개사 보유 주식 현재 1...

유진투자증권은 25일 에코프로비엠에 대해 판가 하락을 반영해 실적 하향이 예상된다며 현주가는 지나치게 낙관적인 시나리오를 반영한 수준으로 여전히 비싸다고 평가했다. 투자의견 '매도', 목표주가 20만 원을 유지했다.

한병화 유진투자증권 연구원은 "에코프로비엠의 3분기 매출액과 영업이익은 각각 2조 원, 842억 원으로 전년 대비 매출액은...

이어 “3분기 유럽 주요 고객 사향 물량이 부진하였으나 이는 고객사가 3분기 배터리 판가 하락이 예상됨에 따른 신규 주문을 4분기로 이연한 영향”이라며 “고객사 수요에 맞춰 폴란드 공장 가동률을 조절 중인 것으로 파악된다”고 덧붙였다.

3분기 중대형 EV 전지 매출액은 5조2000억 원으로 2분기 대비 7% 역성장할 것으로 내다봤다. 소형 원통형 전지...

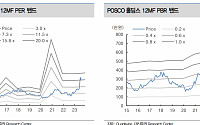

그러면서 “포스코는 계절적 비수기 영향으로 판매량이 전분기 대비 하락한 825만 톤을 예상한다”며 “투입 원가도 전분기 대비 하락했을 것으로 추정되나 저가 수입재 대응 차원에서 판가도 함께 내려가 스프레드 변동은 미미했을 것”이라고 분석했다.

이어 “9월 가격 인상을 단행했으며, 4분기는 중국 감산 가능성을 감안하면 평균판매가격(ASP) 상승...

김 연구원은 “포스코인터내셔널의 3분기 실적은 매출액 9조4553억 원, 영업이익 3453억 원으로 시장 컨센서스(전망치)를 소폭 상회할 전망”이라며 “에너지사업은 미얀마 가스전(995억 원)에서 유가에 후행하는 판가 하락에도 전분기에 이은 높은 투자비 회수로 강세를 보일 전망”이라고 했다.

그는 “발전도 극서기 발전수요 증가에 따른 가동률 상승을...

판가 강세와 원료가 약세 영향이다. 향후 우주·항공·방산 등 단가가 높은 T-700 이상 등급에서 시장 침투율 확대 가능성이 높다는 점과 고객사와 협의를 통한 점진적이고 순차적인 증설 등을 감안하면 OPM 20% 수준은 충분히 가능하다는 판단"이라고 했다.

그러면서 "중국의 부양책에 따른 타이어보강재 회복에 더해 향후 3년간 Capa 성장률...

김 연구원은 “자동차전지는 고객사들의 프리미엄 전기차(BEV) 모델향 P5 배터리 수요가 여전히 견고한 상태”라며 “최근 중국 시장 중심으로 제기되고 있는 재고 및 판가 우려로부터 자유로운 편”이라고 했다.

그는 “P5 중심 Mix 개선과 가동률 상승을 바탕으로 수익성도 업계 최고 수준(첨단제조세액공제(AMPC) 효과 제거 시)을 실현할 것”이라며 “헝가리...

이어 "실적 둔화는 주택분양 감소 등 전방산업의 영향으로 봉형강 수요가 부진하고 글로벌 철강 업황 부진으로 판가 하락으로 스프레드도 축소될 것으로 예상되기 때문"이라며 "하지만 국내 열연 수출단가는 7월을 연중 저점으로 8월부터 반등하여 바닥에서 개선될 것"이라고 했다.

철강 주가의 동행지표인 중국 철강 가격은 톤당 500달러...

진행시켜

판가 상승으로 스프레드 확대

증설을 통한 실적 고성장 구간 진입

강경근 NH투자증권 연구원

◇유바이오로직스

완연히 개선되는 실적

콜레라 백신을 필두로 하는 백신 개발사

안정적 cash cow 보유

한층 더 업그레이드도 진행 중

오의림 한국투자증권 연구원

◇마이크로투나노

Probe Card 생산 기업

기업개요

체크포인트

정홍식...

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 캐파 증설에도 판가 하락 전망에 실적 전망 하향”](https://img.etoday.co.kr/crop/200/125/1932033.jpg)

![[오늘의 증시 리포트] "에코프로비엠, 미국 전기차 판매 성장 속도에 내년 실적 가시성 여부 달려"](https://img.etoday.co.kr/crop/200/125/1931493.jpg)

![[오늘의 증시 리포트] “YG엔터, 올라온 기초체력 대비 못 올라온 주가”](https://img.etoday.co.kr/crop/200/125/1929706.jpg)

![[오늘의 증시 리포트] "삼성전자, 주가 8만원대 안착 기대…턴키 매력적"](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

![[내일 날씨] 전국 흐리고 무더위…남부·제주 장맛비](https://img.etoday.co.kr/crop/85/60/2048941.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)