삼성증권이 에코프로비엠에 대해 단기간 실적 개선 동력이 부재한 것으로 전망했다. 투자의견은 ‘중립’ 유지, 목표주가는 기존 33만 원에서 28만 원으로 하향조정했다, 전 거래일 기준 종가는 26만1500원이다.

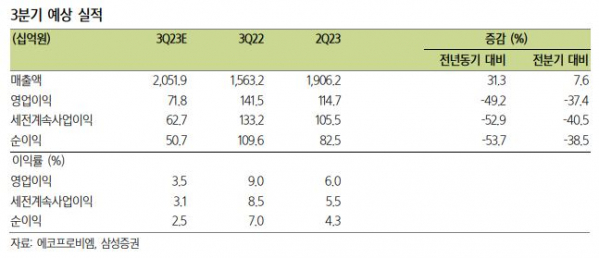

26일 장정훈 삼성증권 연구원은 “매출 2조 원, 영업이익 718억 원으로 시장 예상치(매출 2조 원, 영업익 1096억 원) 대비 크게 하회할 것”이라며 “영업이익률은 3.5%로 예상되는데, 이는 2019년 4분기(1.1%) 이후 가장 낮은 수준에 해당한다”고 했다.

장 연구원은 “판가는 2분기 대비 원‧달러 환율이 우호적이었으나, 전 분기 대비 두 자리 중반대 % 수준으로 떨어진 것으로 추정된다”며 “출하도 삼성SDI향 전동공구 부진과 SK온 통한 유럽 고객사 물량 둔화 영향 등을 고루 받으면서 2분기 대비 감익 폭이 당초 100억 원대에서 300억 원대 이상으로 커질 수밖에 없었을 것”이라고 했다.

그는 “올해와 내년 실적 전망치를 하향 조정한다”며 “올해는 매출 8조2000억 원에 영업익 4281억 원, 내년은 매출 10조 원에 영업익 8216억 원을 예상하는데, 이는 영업이익 기준 기존 추정 대비 각각 17%, 7% 내린 것”이라고 했다.

장 연구원은 “전년 대비 출하 증가율은 40% 수준을 예상한다”면서도 “판가에 영향을 미치는 메탈 가격은 당분간 우상향보다 우하향의 가능성이 커져 내년 연간 판가는 올해 대비 5% 하락할 것을 가정한다”고 했다.

그는 “현 주가는 기존 2분기 실적 리뷰 시점(지난달 3일 종가 39만 원) 대비 33% 조정받은 상황”이라며 “그런데도 ‘중립’ 의견을 유지하는 것은 단기간 실적 모멘텀(동력)을 기대하기 어렵고 실적 하향에 따라 밸류에이션(올해 예상 주가수익비율(PER) 98배, 내년 48배) 역시 편하지 않기 때문”이라고 했다.

!["예비신랑, 1억 모아놨으면…" 실제 결혼자금 저축액은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2062296.jpg)

![태권도 서건우, 남자 80kg급 8강 진출…극적인 역전승 거둬 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2062474.jpg)

![옆구리 찌르는 ‘요로결석’, 여름철 잘 걸리는 이유는? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2062344.jpg)

![증시 폭락의 주범 찾아보니?! 8월 증시 솔직히 말씀드립니다ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/r2ELLNepJys/mqdefault.jpg)

![[베스트&워스트] 진매트릭스, 엘리텍그룹과 분자진단제품 전 세계 공급 계약에 68.52%↑](https://img.etoday.co.kr/crop/85/60/2062575.jpg)

![[베스트&워스트] 한양증권우, KCGI 인수 우협선정에 98.33%↑](https://img.etoday.co.kr/crop/85/60/2062574.jpg)

![[주간증시전망] 기술적 반등 후 박스권…코스피 2500~2620 전망](https://img.etoday.co.kr/crop/85/60/2060986.jpg)

![[금융인사이트] 금융당국도 대출자도 'DSR'만 바라보는 이유](https://img.etoday.co.kr/crop/85/60/2059593.jpg)

![[투자전략] 시장 흔든 '엔 캐리 트레이드'...경계해야 할 엔화 수준은](https://img.etoday.co.kr/crop/85/60/2060534.jpg)

![[금상소] 우리은행, 소득 증빙 없어도 최대 한도 2000만원...'WON Easy' 생활비 대출](https://img.etoday.co.kr/crop/85/60/2060956.jpg)

![[오늘의 주요 공시] YG엔터테인먼트ㆍ네이버ㆍ컴투스ㆍKTㆍ다원넥스뷰 등](https://img.etoday.co.kr/crop/85/60/2059993.jpg)

![무더운 여름, 가족들과 축제로 이겨내자…'통영한산대첩축제 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2062465.jpg)

![서울 그린벨트 12년만에 대폭 해제 [포토]](https://img.etoday.co.kr/crop/300/190/2062430.jpg)