![[Q&A] 32년만의 시중은행 탄생..."대구은행, 내부통제 시스템 지속 점검할 것"](https://img.etoday.co.kr/crop/200/125/1994724.jpg)

![돈 빌릴 데 없는 금융소외계층…“정부 역할 확대돼야” [바늘구멍 대출문]](https://img.etoday.co.kr/crop/200/125/1846062.jpg)

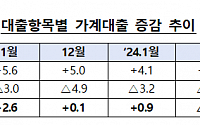

![‘GDP 대비 100% 경계’ 가계대출, 석 달만에 다시 증가 전환 [종합]](https://img.etoday.co.kr/crop/200/125/2024184.jpg)

![최민성 Sh수협은행 기업그룹 부행장 “'작지만 강한 신뢰'로 위기 넘는다” [은행의 별을 말한다⑦]](https://img.etoday.co.kr/crop/200/125/2023688.jpg)

![[단독]상호금융 '유동성 가뭄'…'뱅크런' 사실상 무방비](https://img.etoday.co.kr/crop/200/125/2019503.jpg)

![세대 막론 '빚'에 짓눌렸다…도미노 부실 '경고등' [취약층-고금리 부메랑]](https://img.etoday.co.kr/crop/200/125/2016819.jpg)

![가계부채에 부동산PF까지…2금융권 ‘약한 고리’ 부실 현실화 되나[연체율 시한폭탄]](https://img.etoday.co.kr/crop/200/125/2016821.jpg)

![[박덕배의 금융의 창] 제2저축은행 사태 대비할 때](https://img.etoday.co.kr/crop/200/125/2016310.jpg)

![[이투데이 말투데이] 청풍양수(淸風兩袖)/구조적 이익률](https://img.etoday.co.kr/crop/200/125/2013900.jpg)

![금리의 폭격, “돈 줄 마를라” 전정긍긍...좀비기업 좌불안석 [美 국채 5%의 소환]②](https://img.etoday.co.kr/crop/200/125/2013875.jpg)

많이 본 뉴스

최신 뉴스

![[날씨] 서울 낮 최고 33도 '무더위'…제주·남부 최대 150㎜ '많은 비'](https://img.etoday.co.kr/crop/85/60/2050567.jpg)

![[제약·바이오 주간동향] GC녹십자, 혈액제제 ’알리글로’ 미국 첫 출하 外](https://img.etoday.co.kr/crop/85/60/2050474.jpg)

![[내일 날씨] 전국 가끔 구름…체감 온도 33도 이상 폭염 주의](https://img.etoday.co.kr/crop/85/60/2050609.jpg)

마켓 뉴스

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)