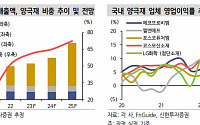

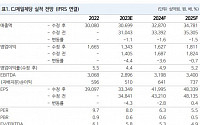

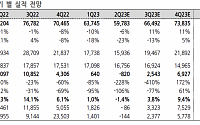

이 연구원은 “첨단소재 영업이익은 1850억 원을, 양극재 매출액과 영업이익은 1조3500억 원, 1078억 원을 기록한 것으로 추정된다”며 “유럽 중심의 전방 수요 둔화에 따른 출하량 감소와 메탈 가격 하락에 따른 판가 조정으로 외형과 이익 모두 감소했다”고 했다.

이 연구원은 “3분기 영업이익은 8066억 원을 전망한다”며 “견조한 판매량에도 메탈 가격 급락에...

전분기 대비 매출은 2조2200억 원 늘었고, 영업손실은 5200억 원 감소했다.

삼성전자 반도체 부문, SK하이닉스의 영업이익은 세계 메모리 시장 분위기를 반영한다. 업계 관계자는 "삼성전자, SK하이닉스의 수익성이 개선되고 있다는 것은 메모리 시황이 좋아지고 있다는 뜻"이라고 말했다.

삼성전자 반도체 부문, SK하이닉스의 영업손실폭이...

이 밖에 HD현대에너지솔루션은 매출 1511억 원, 영업이익 79억 원, HD현대로보틱스는 매출 493억 원과 영업이익 29억 원(흑자전환)을 각각 기록했다.

HD현대 관계자는 "하반기 조선부문의 손익개선 가속화 및 정유시황의 개선, 건설기계·전력기기 사업의 견조한 실적을 바탕으로 전 사업부문에 걸쳐 안정적인 이익 기조를 이어 나갈 수 있을 것으로 기대한다...

전지 재료 사업은 유럽 전기차 시장 성장세의 둔화와 메탈 가격 하락으로 수익성이 감소했지만, ITㆍ반도체 소재 사업은 전방 시장의 시황이 일부 회복되며 매출과 수익성이 증가했다. 3분기에는 2분기에 급락한 메탈 가격이 제품 판가에 본격 반영되며 전지 재료 사업의 매출과 수익성이 감소할 것으로 보인다.

생명과학 부문은 매출 3169억 원, 영업손실 92억...

시설투자 14.5조 2분기 사상 최대…R&D 투자 7.2조, 분기 최대 경신DDR5, HBM 중심 수요 강세 메모리 실적 개선…갤S23 견조한 판매하만, 매출ㆍ이익 모두 증가, 역대 최대 규모 전장 사업 수주 하반기 IT 수요, 업황 점진 회복…부품사업 중심 실적 개선 전망

삼성전자의 분기 영업실적이 상승세로 전환했다. 메모리 등 반도체 부문이 바닥을 다지면서 실적...

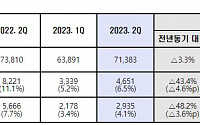

매출과 영업이익 모두 지난해 같은 기간보다 3.3%, 43.4% 감소했다.

실적 감소는 철강 업황이 부진한 탓이다. 철강업황은 건설ㆍ자동차ㆍ조선 업황을 따라가는 경우가 많은데 현재 실적에 절반 이상 영향을 미치는 건설 부분 시황이 불경기다. 주력 판매 제품인 철근과 H형강 역시 판매가 줄었다.

이를 위해 현대제철은 당진제철소에 있는 전기로, 고로 생산설비를...

4% 감소를 전망

김진구 키움증권

◇LS

확실한 성장 엔진을 달다

2분기 실적 추정치 상향, MnM, I&D, ELECTRIC 기대 이상

해저케이블과 배터리 소재 중심 성장 모멘텀 강화

김지산 키움증권

◇GS

하반기 개선될 실적과 올해도 견조한 DPS

2Q23 매출액 6.1조원, 영업이익 7,158억원으로 전분기대비 감익 전망

유가 및 다운스트림 시황 부진, SMP 가격...

이 연구원은 “철강 부문이 유럽향 고수익 제품(고망간강·API) 판매 호조로 매출, 이익이 모두 양호했던 것으로 판단한다”며 “글로벌 철강 시황이 전반적으로 부진하다고는 하나 유럽 에너지강재 수요는 견조한 것으로 파악되며 수익성 측면에서도 우수하다”라고 평가했다.

그러면서 “글로벌 트레이딩 시황에 대한 의심에도 역대 최대 실적에 근접할...

LG디스플레이는 수주형 사업의 매출 비중을 올해 들어 40%대 초반까지 확대했다. 시황에 큰 영향을 받지 않고 안정적 수익 구조 확립이 가능할 수 있도록 2~3년 이내에 70% 수준으로 끌어올릴 계획이다.

특히 수주형 사업의 한 축인 차량용 디스플레이 사업이 LG디스플레의 미래 먹거리로 자리했다.

LG디스플레이는 2019년 세계 최초로 개발한 차량용 탠덤(Tandem)...

매출액은 전분기대비 5% 증가한 6조6000억 원, 영업이익은 0.3% 늘어난 4080억 원으로 추정된다. 영업이익은 컨센서스를 3% 하회하는 수준이다.

최 연구원은 “물류시황의 변동성이 크고 경기가 둔화되는 불리한 환경에서도 글로비스의 이익은 꾸준하다. PCC 운임 상승에서 알 수 있듯이 자동차 물류시장은 공급이 부족하다”며 “반면 안정적인 현금창출능력에 비해...

그는 “아직은 원가 부담이 지속하고 있지만, 하반기로 갈수록 완화되는 그림을 보일 것”이라며 “바이오 부문은 지난해 기저가 높은 가운데 시황 부진이 예상보다 장기화하며 매출 및 영업이익이 모두 감소할 것”이라고 했다.

다만 그는 “고마진 스페셜티 제품 비중 상승효과로 영업이익률은 전 분기 대비 상승세를 보일 것”이라고 봤다.

제조업 종사자들이 3분기 시황과 매출을 다소 부진할 것으로 전망했다. 2분기 시황과 매출도 전분기보다 좋지 않았다고 평가했다.

산업연구원은 3분기 시황과 매출이 이번 분기에 못 미칠 것이란 전망을 담은 제조업 경기실사지수(BSI) 조사 결과를 9일 발표했다. BSI는 제조업체 1500곳 이 응답해 100을 기준으로 200에 가까울수록 전분기 대비 개선...

소재 시황 회복이 주요 터닝포인트

2H23부터 펼쳐질 새만금 중심 성장스토리 매수 접근 필요

전창현 대신증권

◇SK아이이테크놀로지

실적 개선과 수주 모멘텀

2분기 실적 컨센 부합 전망

3분기 전사 흑자전환 기대

전창현 대신증권

◇SKC

환골탈태(換骨奪胎)

3분기 말레이시아 캐파 가동 효과

전창현 대신증권

◇솔루스첨단소재

2분기 실적 부진...

24년 공급부족에 따른 시황 상승 전망

양지환

대신증권

◇애경산업

2Q23 Pre: 오히려 좋아

2Q23 Preview: 컨센서스 대비 15% 상회 예상

2023년 구조 변화 진행 중

박은정 하나금투

◇GS건설

별일이 없다면...

연결 영업이익 1,882억원(+14.5% yoy) 전망. 컨센서스 상회하는 전망치

베트남 매출 증가에 따른 믹스 개선효과. 2분기 중 충당금 미발생 전제

하반기...

이어 “엔비디아는 가이던스를 충족하는 2분기 매출을 발표할 가능성이높다”며 “AI 수요가 확인되면 KOSPI의 높아진 밸류에이션은 용인될 수 있다”고 덧붙였다,

7월 주식시장은 매크로 변동성 하락, AI 수요 확인으로 특징지어 질 거란 분석이다. 이런 시황에선 AI 관련주 비중을 높여서 대응하는 것이 유일한 방법이란 평가다.

박 연구원은 “삼성전자...

이태환 대신증권 연구원은 “2분기 현대제철의 연결 실적은 매출액 6조6738억 원, 영업이익 3827억 원으로 각각 전년 동기 대비 9.6%, 53.4% 감소할 것으로 전망한다”며 “이는 시장 컨센서스와 유사한 수준”이라고 전했다.

분기 판매량은 508만톤(고로 304만톤, 전기로 204만톤) 내외로 회복할 것으로 전망됐다. 스프레드 마진 역시 각각 고로 톤당 1만 원, 전기로 톤당...

21일 이태환 대신증권 연구원은 “올해 2분기 연결 실적은 매출액의 경우 전년 동기보다 7.3% 하락한 21조3000억 원, 영업이익은 49.9% 하락한 1조522억 원을 전망한다”며 “포스코 판매량이 기존 추정 대비 하회할 것으로 전망되며, 2분기 철강 시황도 다소 부정적으로 움직였기 때문”이라고 했다.

이 연구원은 “철강부문은 사업회사 포스코가 생산시설 정상화...

이민희 BNK투자증권 연구원은 “삼성전자의 2분기 매출액을 61조8000억 원에서 59조8000억 원으로, 영업손실액을 5000억 원에서 8200억 원으로 하향 수정한다”며 “디램 실적이 소폭 상향됐음에도 불구하고 모바일 수요 악화 영향이 지속됨에 따라 System LSI와 MX(무선) 실적이 예상보다 더 부진할 것으로 추정된다”고 전했다.

주력 사업인 메모리 시황은 바닥을...

골드앤에스는 최근 주가가 크게 하락하며 한국거래소의 시황변동에 대한 조회공시에 대해 7일 현재 진행 중이거나 확정된 공시 규정상 중요한 공시사항이 없다고 답했다.

골드앤에스는 직영 및 가맹으로 운영하는 영어학원, 온라인 시험영어 교육 등 영어 교육서비스 전문 기업이다. 2021년 기존의 어린이 영어 교육 부분에서 영역을 확장해 토익, 토플 등...

![[종합] 삼성전자, 2분기 영업익 6700억…반도체 부문 적자폭 축소](https://img.etoday.co.kr/crop/200/125/1894606.jpg)

![[오늘의 증시 리포트] 삼성중공업, 올해 수주목표 무난하게 초과 달성](https://img.etoday.co.kr/crop/200/125/1894728.jpg)

![[오늘의 증시 리포트] “한국전력, 아마도 분기 적자는 이번이 마지막”](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[투자전략] AI 관련株, 하반기 장세 주도한다](https://img.etoday.co.kr/crop/200/125/1898951.jpg)

![[내일 날씨] 전국 가끔 구름…체감 온도 33도 이상 폭염 주의](https://img.etoday.co.kr/crop/85/60/2050609.jpg)

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)