![[종합] 월 544만 원 번 가구, 평균 자산 6억 돌파…빚 처음으로 줄었다](https://img.etoday.co.kr/crop/200/125/2013887.jpg)

![금리의 폭격, “돈 줄 마를라” 전정긍긍...좀비기업 좌불안석 [美 국채 5%의 소환]②](https://img.etoday.co.kr/crop/200/125/2013875.jpg)

![[2023년 보통사람 삶]소득 늘어도 저축할 돈이 없다…3년 새 최저](https://img.etoday.co.kr/crop/200/125/2013396.jpg)

![[2023년 보통사람 삶]한 달 평균 가구 총 소득 544만 원…전년보다 23만 원↑](https://img.etoday.co.kr/crop/200/125/2013391.jpg)

![[2023년 보통사람 삶]고금리에 빚부터 갚았다…가구 당 부채 1.2억, 2016년 이후 첫 감소](https://img.etoday.co.kr/crop/200/125/2013397.jpg)

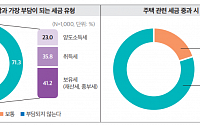

![[2023년 보통사람 삶]매달 54만 원씩 빚 갚았다...부동산 부채 비중 3년 새 '최고'](https://img.etoday.co.kr/crop/200/125/2013392.jpg)

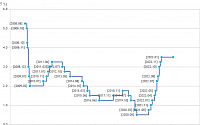

![[전문] 한국은행 금융통화위원회 4월 통화정책방향 의결문](https://img.etoday.co.kr/crop/200/125/2011720.jpg)

![SK에코플랜트, IPO 앞두고 환경사업 수익성 개선 '쉽지 않네' [비상장건설사 실적 돋보기③]](https://img.etoday.co.kr/crop/200/125/2011500.jpg)

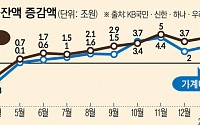

![[종합] 2개월 연속 쪼그라든 금융권 가계대출…은행은 1년 만에 감소 전환](https://img.etoday.co.kr/crop/200/125/2011509.jpg)

많이 본 뉴스

최신 뉴스

![[날씨] 서울 낮 최고 33도 '무더위'…제주·남부 최대 150㎜ '많은 비'](https://img.etoday.co.kr/crop/85/60/2050567.jpg)

![[제약·바이오 주간동향] GC녹십자, 혈액제제 ’알리글로’ 미국 첫 출하 外](https://img.etoday.co.kr/crop/85/60/2050474.jpg)

![[내일 날씨] 전국 가끔 구름…체감 온도 33도 이상 폭염 주의](https://img.etoday.co.kr/crop/85/60/2050609.jpg)

마켓 뉴스

![금투세 또 유예는 사실상 폐지? 국장 떠나는 동학개미 잡을까 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/R62iEmHKtys/mqdefault.jpg)

![[뭐가요] 베몬 '포에버' vs 키오라 '스티키'…썸머송 승자는?](https://img.etoday.co.kr/crop/300/170/2050325.jpg)

![찜통더위, 명동거리 개문냉방 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2050503.jpg)