![[오늘의 증시 리포트] “삼성전자, 3분기 반도체 다운사이클 심화...목표가 6% 하향”](https://img.etoday.co.kr/crop/200/125/1798290.jpg)

![[오늘의 증시 리포트] “대우조선해양, 2023년도 턴어라운드 기조 지속”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

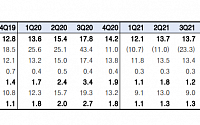

![[오늘의 증시 리포트] "SK텔레콤, 배당 여력 증대됐다"](https://img.etoday.co.kr/crop/200/125/1776408.jpg)

![[특징주] 롯데쇼핑, 2분기 깜짝 실적에 '상승세'](https://img.etoday.co.kr/crop/200/125/1783973.jpg)

![[오늘의 증시 리포트] "네이버, 하반기 투자 매력도 높아져"](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[특징주] BGF리테일, 2분기 영업익 컨센서스 하회에 6%↓](https://img.etoday.co.kr/crop/200/125/1783762.jpg)

![[오늘의 증시 리포트] “하이트진로, ‘수요회복·가격인상’으로 실적 호조”](https://img.etoday.co.kr/crop/200/125/1775437.jpg)

![[오늘의 증시 리포트] (7/7) "LG엔솔, 소나기 끝…수익성 추가 개선 전망"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

![[오늘의 증시 리포트] (6/28) “삼성물산, 사상 최대의 영업이익 실현 가능성 점증”](https://img.etoday.co.kr/crop/200/125/1757430.jpg)

![[머니있슈] 이마트, 하반기 오프라인 중심 주가 회복 이뤄질 것](https://img.etoday.co.kr/crop/200/125/1769405.jpg)

![[오늘의 증시 리포트] (6/20) “삼성전자 실적은 양호, 주가는 선반영”](https://img.etoday.co.kr/crop/200/125/1758256.jpg)

![[머니있슈] 현대백화점, 우려 주가 선반영 돼…가장 편안한 투자처 될 것](https://img.etoday.co.kr/crop/200/125/1763214.jpg)

![[오늘의 증시 리포트] (6/9) "한화에어로, 누리호ㆍ방산↑로 수익 향상"](https://img.etoday.co.kr/crop/200/125/1761906.jpg)

많이 본 뉴스

최신 뉴스

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/85/60/2060955.jpg)

![[종합] 코스피, 연이틀 급락 이후 반발 매수 유입에 상승 마감…2500선 회복](https://img.etoday.co.kr/crop/85/60/2060693.jpg)

마켓 뉴스

![블라인드로 뽑은 트래블 체크카드 1위는?…혜택 총정리 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2060955.jpg)

![민주당 당대표 후보, 네 번째 TV 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2060941.jpg)