!["긴축재정 한다면서 감세는 모순"…"재정준칙 안에서 구조조정 해야"[구호뿐인 재정건전성]](https://img.etoday.co.kr/crop/200/125/1883289.jpg)

![[정책에세이] 아동수당, 꼭 현금으로 지급해야 할까](https://img.etoday.co.kr/crop/200/125/1865789.jpg)

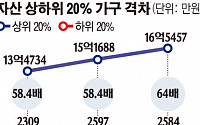

![‘대한민국 자산 상위 1%’ 평균 자산은 53억6882만 원 [그래픽뉴스]](https://img.etoday.co.kr/crop/200/125/1862448.jpg)

![[기자수첩] 3高에 우는 저소득층 위한 소득 대책 내놔야](https://img.etoday.co.kr/crop/200/125/1832212.jpg)

![[정부 주요 일정] 경제·사회부처 주간 일정 (11월 28일 ~ 12월 2일)](https://img.etoday.co.kr/crop/200/125/1823886.jpg)

![[정부 주요 일정] 경제·사회부처 주간 일정 (11월 14일~18일)](https://img.etoday.co.kr/crop/200/125/1807783.jpg)

![[정책발언대] 윤석열 정부 복지정책의 의미 있는 또 한걸음](https://img.etoday.co.kr/crop/200/125/1782610.jpg)

![[복지플랫폼] 고물가·고금리 시대, 적극적 금융복지가 필요하다](https://img.etoday.co.kr/crop/200/125/1768142.jpg)

많이 본 뉴스

최신 뉴스

![폭염은 계속되도 시나브로 가을 [포토]](https://img.etoday.co.kr/crop/85/60/2061423.jpg)

![[종합] 하동군 산림청 헬기, 추락으로 반파…조종사 1명 부상](https://img.etoday.co.kr/crop/85/60/2061414.jpg)

마켓 뉴스

오늘의 상승종목

!["한국산 프리미엄 붙을 수밖에" 포스코와 에코프로그룹 향후 가치 말씀드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/c7ra2-v4lCc/mqdefault.jpg)

![[찐코노미] "2차전지주, 한국산 프리미엄 붙었다"…포스코·에코프로, 향후 가치는?](https://img.etoday.co.kr/crop/300/170/2061067.jpg)

![폭염은 계속되도 시나브로 가을 [포토]](https://img.etoday.co.kr/crop/300/190/2061423.jpg)