글로벌 펀드매니저들이 신흥국 채권시장에서 발을 빼고 있다.

신흥국 채권시장에서 지난 6개월간 약 300억 달러(약 31조8300억원)의 자금이 빠져나갔다고 24일(현지시간) CNBC가 펀드조사업체 EPFR글로벌 조사를 인용해 보도했다.

미국 연방준비제도(연준, Fed)가 출구전략을 펼칠 것이라는 우려 속에 신흥국 통화의 변동성이 확대되면서 채권 투자 리스크가 부각된 영향이다.

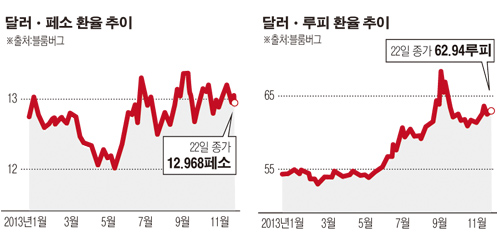

인도네시아 루피아와 터키 리라 등 견실한 경제성장세를 보이는 신흥국들의 통화가 올들어 달러 대비 10~20%나 하락하면서 투자자들의 우려를 더욱 부추기고 있다.

씨티은행 분석에 따르면 올들어 지금까지 유로와 달러 스위스프랑 등 주요 통화 표시 채권을 팔아 터키 리라와 폴란드 즐로티, 브라질 헤알, 멕시코 페소와 러시아 루블 표시 채권을 사들이는 포트폴리오 전략을 취한 투자자들은 투자수익률이 평균 마이너스(-) 2.3%를 기록하고 있다.

이는 지난해 같은 전략을 취했을 때 수익률이 약 9%였던 것과 대조된다. 특히 신흥국 채권 보유 확대 전략이 마이너스를 기록한 것은 올해를 제외하고 지난 12년간 세 번에 불과했다고 CNBC는 전했다.

베어링자산운용의 마리노 발렌시스 최고투자책임자(CIO)는 “멕시코 페소 가치가 별다른 이유 없이 하락하는 등 신흥시장 통화의 높은 변동성이 우리를 난처하게 만들고 있다”며 “채권 수익률보다 통화 가치 하락폭이 더 큰 것이 현재 투자자들에게 가장 큰 이슈”라고 밝혔다.

예를 들어 인도 채권은 올들어 지금까지 수익률이 평균 8%에 달했으나 달러당 루피 가치는 12% 하락해 투자자 입장에서는 손해라고 발렌시스 CIO는 설명했다.

한편 사모펀드 업계는 유로존(유로 사용 17국) 재정위기 뇌관인 스페인과 이탈리아로 다시 눈을 돌리고 있다.

두 나라는 글로벌 금융위기 전에 사모펀드업계로부터 가장 각광받는 투자지역이었으나 그동안 재정위기로 부진을 면치 못했다. 금융정보제공업체 딜로직은 지난 2010년 1월부터 이달 13일까지 두 나라에서 이뤄진 사모펀드 자금 조성규모가 349억 달러로 정점을 찍었던 2005~2008년에 비해 46% 축소됐다고 추산했다.

그러나 스페인이 내년 1월 구제금융 졸업을 선언하는 등 두 나라가 오랜 부진에서 벗어날 조짐을 보이면서 사모펀드업계가 다시 이 지역에 눈을 돌리고 있다. 시장조사업체 프리킨에 따르면 최소 15개의 사모펀드업체가 스페인과 이탈리아에 40억 유로 이상의 자금을 투자할 계획이다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

![[단독] 하마스 외교 수장 “이스라엘, 국제법 계속 위반하면 5차 중동전쟁”](https://img.etoday.co.kr/crop/140/88/2085389.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)