(출처=하나증권)

하나증권은 30일 LG생활건강에 대해 내년 이익 정체가 불가피하다며 투자의견을 '중립'으로 하향하고, 목표주가를 기존 50만 원에서 39만 원으로 하향조정했다.

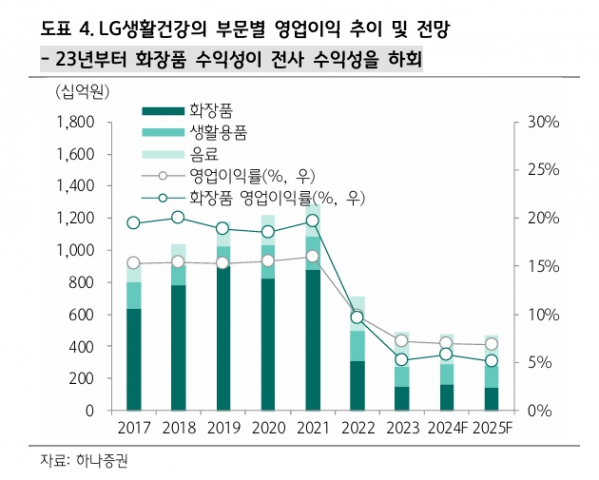

LG생활건강은 3분기 연결 매출 1조7000억 원, 영업이익 1000억 원을 기록하며 컨센서스 영업이익 1400억 원을 크게 하회했다. 화장품, 생활용품, 음료 부문 모두 기대에 못 미쳤다. 화장품은 고마진 채널 매출 감소와 중국 적자가 지속했다. 생활용품은 마케팅 확대와 고정비 부담이 증가했다. 음료는 내수 부진, 판촉 확대 등으로 전사적으로 부진했다.

박은정 하나증권 연구원은 "LG생활건강은 화장품 전반의 구조조정·투자를 진행 중이다"라며 "대중국 수요는 면세보다 중국, 중국내 인지도 제고에 주력하고 있고 국내는 면세·방판 보다 H&B·온라인 등 성장 채널에 집중하고 있다"고 했다.

그러면서 "미국은 에이본 구조조정 영향 지속에 자체 브랜드의 온오프라인을 육성 중"이라고 덧붙였다.

박 연구원은 "변화 방향은 맞으나 구조조정 과정에서 고마진 채널의 매출 하락, 아직 정상 이익 체력이 아닌 채널·지역으로의 투자 확대로 화장품 부문의 수익성이 내년 상반기까지 추세적으로 하락 예상된다"고 내다봤다.

이어 "2025년 LG생활건강의 실적은 연결 매출 6조9000억 원, 영업이익 4700억 원으로 전사적으로 이익이 정체될 것으로 본다"고 했다.

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[특징주] 알에스오토메이션, 트럼프 1.5조 로봇 자동화 인프라 투자 수혜...美 로크웰과 협력 강화 부각](https://img.etoday.co.kr/crop/85/60/2101550.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2101156.jpg)

![통신3사 CEO 만난 유상임 과기정통부 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2101593.jpg)