흥국증권은 LG생활건강에 대해 중국 경기 부양에 대한 기대감이 주가에 선반영됐다고 분석했다. 투자의견은 기존 ‘매수’에서 ‘중립(Hold)’으로, 목표주가는 기존 43만 원에서 41만 원으로 하향 조정했다. 전 거래일 기준 종가는 38만4500원이다.

8일 이지원 흥국증권 연구원은 “중국의 9.24 대규모 경기부양책 발표에 힘입어 중국향(向) 화장품 매출 비중이 경쟁사 대비 상대적으로 높은 LG생활건강의 주가는 지난달 25일에서 이달 7일 사이 8% 상승했다”며 “우리는 최근 주가 상승이 중국 경기 부양과 내수 소비 회복에 대한 투자자들의 기대감을 충분히 선반영했다고 판단한다”고 했다.

이 연구원은 “이제 중요한 것은 실질적인 중국 화장품 소매 판매 성장세 회복과 그에 따른 LG생활건강의 화장품 부문 실적 회복”이라며 “지금은 중국 경기부양책이 내수 소비의 급반등으로 반드시 이어질 것이라는 확신을 가지기에는 이른 시기”라고 했다.

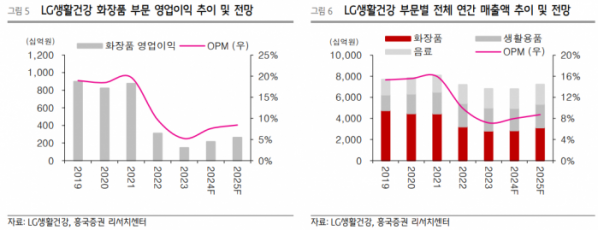

그는 “7~8월 중국 화장품 소매 판매액은 전년 동기 대비 6.1% 역성장을 기록했고, 수요 부진에 따른 LG생활건강의 화장품 면세 매출은 3분기 1600억 원 수준으로 전년 동기보다 26% 역성장하며 6분기 연속 역성장을 이어갔을 것으로 예상한다”고 했다.

이 연구원은 “3분기 중국 화장품 수요 부진에 따른 면세ㆍ현지 매출액 추정치 하향 조정과 3분기 확대된 마케팅 비용을 고려해 LG생활건강의 3분기 화장품 부문 매출ㆍ영업이익을 각각 6467억 원, 301억 원으로 기존 추정치 대비 11%, 47% 하향 조정한다”고 했다.

그는 “3분기 실적 하향 조정에 따른 올해 LG생활건강 매출ㆍ영업이익은 각각 6조7989억 원, 5428억 원으로 기존 추정치 대비 1%, 7% 하향 조정했다”며 “이에 따라 투자의견을 ‘Hold’로, 목표주가는 기존 43만 원에서 41만 원으로 하향 조정한다”고 했다.

이어 “중국 경기 부양에 따른 화장품 소매 판매 회복은 분명 LG생활건강의 낮은 밸류에이션 대비 매력적인 재료이지만, 아직 확실한 경기 회복 신호는 감지되지 않았다”고 덧붙였다.

![파티, 베이비 오일, 그리고 저스틴 비버…미국 뒤덮은 '밈'의 실체 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2086392.jpg)

!["시발점 욕 아닌가요?"…심각한 학생들 문해력 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2086406.jpg)

![미운 이웃 중국의 민폐 행각…흑백요리사도 딴지 [해시태그]](https://img.etoday.co.kr/crop/140/88/2085887.jpg)

![테슬라 로보택시의 진짜 목적은 '이것'. 매출 극대화 주가 성장을 위한 머스크의 소름돋는 계획 말씀드립니다 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/AHNAH_WJPCo/mqdefault.jpg)

![[오늘의 주요공시] 삼성전자·LG전자·LG에너지솔루션 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[장외시황] 와이제이링크, 공모가 1만2000원 확정](https://img.etoday.co.kr/crop/85/60/2086400.jpg)

![[종합] 코스피·코스닥 모두 하락 마감...양시장 개인 8000억 원 순매수](https://img.etoday.co.kr/crop/85/60/2084305.jpg)

![[찐코노미] 로보택시의 진짜 목적은 '이것'…머스크의 소름 돋는 계획은?](https://img.etoday.co.kr/crop/300/170/2086493.jpg)

![용산 국방부서 열린 국방위 국감 [포토]](https://img.etoday.co.kr/crop/300/190/2086452.jpg)