흥국증권은 SK에 대해 4분기 중 밸류업 프로그램을 통해 구체적인 기업가치 제고 계획을 밝혀야 한다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 21만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만1100원이다.

7일 박종렬 흥국증권 연구원은 “일부 자회사를 제외한 전 자회사들의 실적 개선으로 올해에 이어 내년에도 견조한 실적 모멘텀은 지속 가능할 전망”이라며 “SK텔레콤과 SK이노베이션 등 핵심 자회사의 견조한 실적 흐름과 함께 SK스퀘어의 영업이익 극대화 때문”이라고 했다.

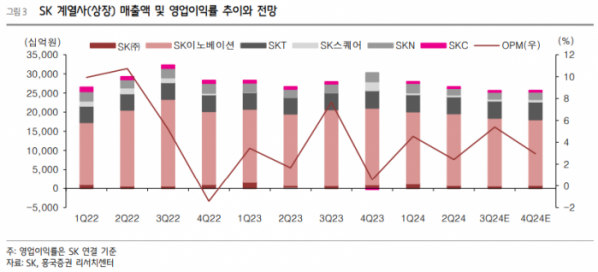

박 연구원은 “3분기 연결기준 매출액은 31조6000억 원, 영업이익은 1조7000억 원으로 상반기에 비해 다소 저조한 영업실적을 기록할 전망”이라며 “매출액은 SK텔레콤과 SK스퀘어의 견조한 외형 증가에도 불구하고, SK이노베이션(국제 유가 하락과 배터리 캐즘 지속), SK E&S(SMP 하락), SK네트웍스(렌터카 사업부문 매각) 등으로 외형 감소 불가피할 전망”이라고 했다.

또 그는 “영업이익의 경우 SK텔레콤과 SK스퀘어의 호조에도 불구하고, SK이노베이션(정제마진 하락과 배터리 부문의 영업손실), SK E&S(SMP 약세 지속에 따른 마진 축소), SKC(영업손실 지속) 등의 영향 때문”이라고 했다.

박 연구원은 “4분기에는 지난해 낮은 기저효과와 함께 SK스퀘어의 호조 지속과 SK이노베이션의 실적 반등으로 실적 모멘텀은 개선될 전망”이라며 “올해 연간 연결기준 매출액 126조9000억 원, 영업이익 4조9000억 원으로 실적 개선이 가능할 것이지만, 당초 예상보다는 수익 예상을 하향 조정한다”고 했다.

그는 “주주환원 확대에 대한 보다 구체적인 계획과 함께 리밸런싱을 통한 지속 가능한 성장 모형을 도출할 필요가 있다”며 “선택과 집중을 통한 재무 건전성 제고에도 전력을 다해야 할 것”이라고 했다.

![[단독] ‘판박이’처럼 똑같은 IPO 중간수수료…“담합 의심”](https://img.etoday.co.kr/crop/140/88/2085434.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

![[단독]현대해상 3세 정경선, 전국 순회하며 지속가능토크 연다](https://img.etoday.co.kr/crop/140/88/2077747.jpg)

![[특징주] 방산주, 중동 리스크ㆍ수출 확대에 강세](https://img.etoday.co.kr/crop/85/60/2085685.jpg)

![[특징주] 엠아이텍, 세계최초 '꺾이는 담도용 금속 스텐트' 개발...식약처 품목 허가 승인 상승세](https://img.etoday.co.kr/crop/85/60/2084869.jpg)

![[정치대학] 韓, 국감 앞두고 세 확장 시동…원외대표 한계 넘어설까](https://img.etoday.co.kr/crop/300/170/2085630.jpg)

!['휘발유 33주만에 1500원대' 주유소 기름값 10주째 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2085420.jpg)