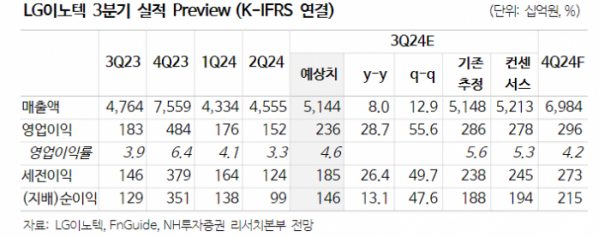

NH투자증권은 7일 LG이노텍에 대해 하반기 실적이 기대치를 하회할 것이라며 목표가를 38만 원에서 28만 원으로 26% 하향 조정했다. 투자의견은 매수를 유지했다.

이규하 NH투자증권 연구원은 "북미 고객사의 신형 스마트폰 판매량은 기대치 하회할 가능성 높다고 판단한다"며 "하지만 이미 역사적으로 낮아진 밸류에이션 고려 시 추가 하락은 제한적일 것"이라고 말했다.

그는 "기대와는 달리 북미 스마트폰 업체의 신제품 초기 반응이 예상보다 부진했다"며 "아직 정확한 판매량이 집계되진 않았으나 고가 라인업 판매량이 약세이며 이를 고려해 북미 세트업체의 올해와 내년 스마트폰 판매량을 기존 대비 각각5.6%, 4.3% 낮추고 동사 영업이익도 올해와 내년 각각 24.3%, 24.8% 하향했다"고 설명했다.

이어 "단기적으로 판매 부진 가능성으로 주가 하락이 가팔랐으나 10월 말경에영어권 지역에서 인공지능(AI) 기능이 탑재될 것으로 예상되어 소비자 반응을 지켜볼 필요가 있다"며 "하지만 제한적인 기능과 언어 지원의 한계로 본격적인 판매 확대는 내년 가능할 것으로 보인다"고 했다.

하반기 실적은 기대치를 밑돌 것으로 봤다. 3분기 영업이익은 기존 추정치 및 컨센서스 하회하는 2356억 원으로 예사됐다. 원달러 환율 하락과 기판 업황이 예상보다 회복이 더딘 영향이다.

이 연구원은 "4분기에도 판매 부진에 따른 물동량 감소 영향으로 시장 기대치 하회하는 실적을 기록할 가능성 높다"며 "하지만 이미 우려가 선반영 되어있어 주가 추가하락 가능성은 제한적"이라고 내다봤다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101170.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2101166.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[오늘의 주요공시] 고려아연‧이리츠코크렙‧펄어비스 등](https://img.etoday.co.kr/crop/85/60/2101237.jpg)

![[급등락주 짚어보기] 우크라이나 재건 테마주, 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101211.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2101156.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)