키움증권은 4일 엠게임에 대해 견조한 실적 성장세 지속 기반에 최근 사전 예약을 시작한 신작 ‘귀혼M’을 주목해야 한다고 했다. 목표주가와 투자의견은 제시하지 않았다.

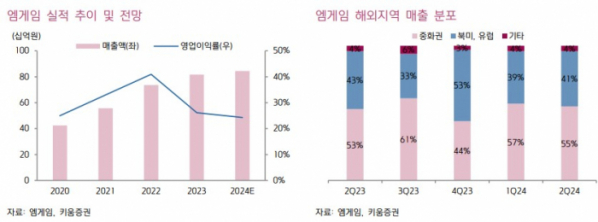

오현진 키움증권 연구원은 “동사는 20년 이상 된 온라인 게임 라인업을 갖춘 1세대 온라인 게임 전문 업체로, 2023년 매출 기준 300억 원 이상 매출을 내고 있는 주요 라인업은 장수게임인 ‘열혈강호 온라인’과 ‘나이트 온라인’”이라면서 “열혈강호 온라인은 중국 내 성장세가 뚜렷하며, 나이트 온라인은 신규 서버를 오픈한 이유 북미와 유럽 중심의 높은 성장세를 유지하 고 있다”고 설명했다.

이어 오 연구원은 “최근 사전 예약을 시작한 ‘귀혼M’을 통한 신작 모멘텀을 주목해야 하는데, 동사의 대표 MMORPG ‘귀혼’ 지적재산권(IP)을 기반으로 개발한 모바일 게임으로, 높은 IP 인지도를 통한 유저 유입이 기대되며 빠른 레벨업 및 디자인 최적화 등의 게임성 강화도 신작 성공 가능성을 높일 것으로 판단한다”면서 “5월 진행한 원스토어 베타테스트에서 평균 대비 2배 이상의 테스트 참여 접속자 수와 높은 평점(5점 만점 기준 4.6점)을 기록했으며, 9월 26일 시작한 사전예약 참여자는 이달 2일 기준 50만명을 넘어선 것으로 파악된다. 정식 출시 예정일은 11월”이라고 말했다.

아울러 그는 “동사 2024년 실적은 매출액 845억 원, 영업이익 205억 원을 전망하는데, 2분기 1회성 비용이 반영되었지만, 중국의 계절적 성수기로 인한 ‘열혈강호 온라인’ 매출 성장 등 하반기 실적 모멘텀이 유효하다는 판단”이라면서 “신작 ‘귀혼M’은 자체 개발 게임으로 성과에 따른 이익 기여도가 높아질 것으로 판단되며, 2025년 실적에 본격 반영될 전망”이라고 했다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![비트코인, 변동성 커졌다…다시 6만7000달러 선으로 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2091910.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/85/60/2091903.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)