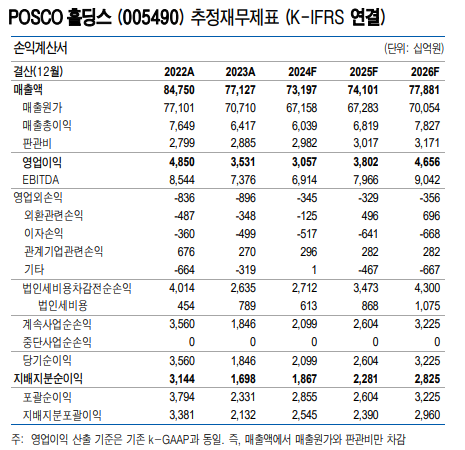

유안타증권은 POSCO홀딩스에 대해 이차전지 부문에서 적자가 확대될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 54만 원을 유지했다. 전 거래일 기준 종가는 37만5500원이다.

20일 이현수 유안타증권 연구원은 “포항 4고로 개수를 끝마친 포스코는 3분기 다시 800만 톤 중반 수준의 제품 판매량을 기록하며 물량 효과를 누릴 것”이라고 봤다.

다만 이 연구원은 “원재료 투입원가 하락에도 불구하고, 분반기 계약을 하는 실수요향 판매가격과 유통향 판매가격이 동반 하락하며 당초 기대했던 바와 다르게 스프레드는 전 분기비 유지 또는 악화될 가능성도 있다”고 했다.

그는 “4분기 제품 판매량은 전 분기비 소폭 증가가 예상되나 제품 판매가격 하락이 이어지며 원재료 투입 원가 하락 효과가 제한적일 것으로 추정한다”며 “포스코의 하반기 분기별 영업이익은 5000억 원 내외가 될 것”이라고 봤다.

이 연구원은 “이차전지 부문은 일부 프로젝트들이 준공에 들어가며 초기 가동에 따른 낮은 가동률이 3분기 손익에 부정적 영향을 미쳐 영업적자 규모가 전 분기비 다소 증가(포스코퓨처엠 제외 시)할 것”이라며 “이차전지 부문의 본격적인 실적 기여는 매출의 경우 내년부터, 손익은 2026년부터 발생할 것”이라고 했다.

그는 “분기 영업이익은 지난해 4분기에 저점을 확인하며 향후 실적에 대한 부담감은 낮은 상황”이라며 “저수익 사업에 대한 구조조정으로 추후 실적에 긍정적 영향을 기대해 볼 수 있을 것”이라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[날씨] 전국 곳곳 강한 비 온다…드디어 물러나는 '가을 폭염'](https://img.etoday.co.kr/crop/140/88/2078941.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/140/88/2078742.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2078862.jpg)

!['추석 연휴 끝' 명절 스트레스 해소법은 "남편과 시댁 험담" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2078906.jpg)

![[특징주] 유한양행, 렉라자 美 1차 치료제 등재에 7.57%↑](https://img.etoday.co.kr/crop/85/60/2079081.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2078862.jpg)

![애플, 아이폰16 시리즈 공개... 한국 1차 출시국 포함 [포토]](https://img.etoday.co.kr/crop/300/190/2079122.jpg)