한국투자증권은 BGF리테일에 대해 주가 회복세가 이어질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만5000원을 유지했다. 전 거래일 기준 종가는 11만8000원이다.

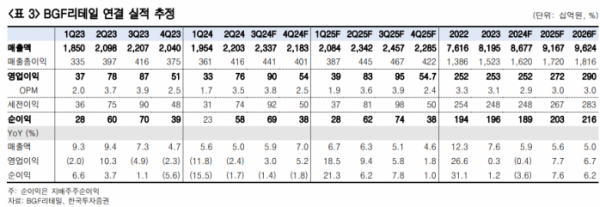

19일 김명주 한국투자증권 연구원은 “연결기준 3분기 매출은 2조3372억 원, 영업이익은 897억 원으로 매출과 영업이익 모두 시장 기대치에 부합할 전망”이라며 “이번 3분기 기존점 신장은 0.3~0.5% 수준으로 2분기 대비 크게 개선되지는 못하지만, 고정비 부담이 낮아지면서 영업이익 증익을 기록할 전망”이라고 했다.

김 연구원은 “회사는 2021년부터 신규 점포 출점 시에 본부임차 출점을 강화하는 전략을 펼쳤고, 그 결과 2022~2023년 감가상각비가 크게 증가했다”며 “현재 전체 점포에서 본부임차 점포가 차지하는 비중이 적지 않기 때문에(40% 중반 추정), 올해 하반기 감가상각비 증가율은 둔화된다”고 했다.

그는 “지난해 BGF리테일의 주가가 크게 하락했던 이유는 회사의 영업이익 감익과 동시에 소매 내 편의점 채널의 점유율 또한 하락했기 때문”이라며 “다행히도 상반기에 소매 산업 내 편의점 채널의 점유율은 전년 동기 대비 회복돼 올해 소매시장 내 편의점 채널의 점유율은 전년 동기 대비 소폭 개선될 것”이라고 했다.

또 그는 “슈퍼 엔저가 종료되면서 하반기에는 내국인이 해외여행을 위해 지출하는 금액 증가율이 상반기보다는 둔화될 가능성이 높아졌다”며 “이는 편의점을 포함한 소매 유통사한테 긍정적”이라고 했다.

김 연구원은 “최근에 매크로 불확실성이 지속되고 섹터 순환매 등에 따라서 유통 섹터로 우호적인 수급이 유입되고 있다”며 “덕분에 BGF리테일의 주가 흐름 또한 양호하다”고 했다.

그는 “밸류에이션 매력이 높진 않다”면서도 “영업이익 증익이 시작된다는 점과 우호적인 수급 환경 등을 고려했을 때 BGF리테일의 주가 회복세는 이어질 것”이라고 전망했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/140/88/2078742.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2078862.jpg)

!['추석 연휴 끝' 명절 스트레스 해소법은 "남편과 시댁 험담" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2078906.jpg)

![비교적 낮은 금리로 전세 대출받자…'청년전용 버팀목전세자금' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2078873.jpg)

!['수도권 철도 지하화' 경쟁 뜨겁다는데…부동산 시장은 '냉랭' [가보니]](https://img.etoday.co.kr/crop/140/88/2077187.jpg)

![미국 긴축시계 멈췄다…韓증시 ‘수익률 꼴지’ 탈출 가능성은[美 빅컷과 경기불안]](https://img.etoday.co.kr/crop/140/88/2078824.jpg)

![[이슈&인물] ‘해외여행 특화카드 선도’ 박정일 하나카드 트래블로그부장](https://img.etoday.co.kr/crop/85/60/2078959.jpg)

![공시 위반 시 미국·일본보다 강한 제재…“주주행동 위축” [5%룰의 딜레마③]](https://img.etoday.co.kr/crop/85/60/2078821.jpg)

![5%룰에 가로막힌 국민연금 소액주주 주권행사...이래서 밸류업 되겠나[5%룰의 딜레마②]](https://img.etoday.co.kr/crop/85/60/2078744.jpg)

![“주주권 행사 제한” vs “회사 경영권 지켜야” [5%룰의 딜레마④]](https://img.etoday.co.kr/crop/85/60/2078651.jpg)

![밸류업 가로막고 투자자 울리는 5%룰[5%룰의 딜레마①]](https://img.etoday.co.kr/crop/85/60/2078742.jpg)

![[오늘의 주요공시] 포스코DX‧한양증권‧씨이랩 등](https://img.etoday.co.kr/crop/85/60/2078914.jpg)

![[급등락주 짚어보기] 심화하는 경영권 분쟁에 영풍·영풍정밀 2거래일 연속 上](https://img.etoday.co.kr/crop/85/60/2078892.jpg)

![[장외시황] 제닉스, 공모청약 시작](https://img.etoday.co.kr/crop/85/60/2078869.jpg)

![이나은 '멤버 왕따 의혹'도 파묘…쏟아지는 '무결론'에 대중 한숨만 깊어진다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2078862.jpg)

![미 연준 빅컷 단행에 코스피 2580선으로 상승 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2078854.jpg)