2일 한국투자증권은 CTG면세점이 상반이 매출액과 순이익 모두 두 자릿수 감소세를 기록하는 등 단기 주가 변동성이 나타날 수 있으나 장기적 관점에서는 매력적이라고 분석했다.

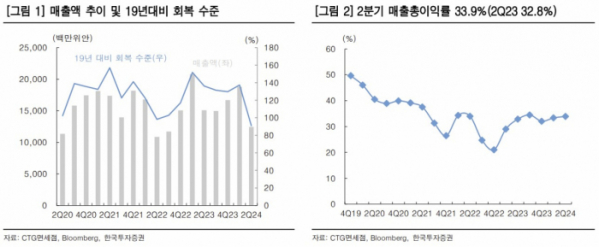

CTG면세점의 상반기 매출액은 312억7000만 위안, 순이익은 32억800만 위안으로 전년 동기 대비 12.8%, 15.1% 감소했다.

김시청 한국투자증권 연구원은 “이는 핵심 사업인 하이난 면세점 실적 부진이 반영된 결과”라며 “상반기 해외 여행 수요 회복에 따라 면세점 매출액이 100% 넘게 증가한 것은 긍정적”이라고 설명했다.

그는 “중국의 소비 부진 및 해외 여행 수요 증가로 하이난 면세점 실적이 압박을 받고 있다”며 “하이난 면세점은 여전히 회복이 필요한 상황이며 인내심 있게 기다려볼 필요가 있다”고 짚었다.

더불어 “최근 재정부가 발표한 새로운 시내 면세점 정책은 CTG면세점에 긍정적”이라며 “기존의 시내 면세점 6곳을 CTG면세점이 운용 중이고, 신규 전환 예정인 13개 수입품 전용 면세점 또한 CTG면세점이 지분을 보유하고 있거나 인수한 자회사다. 신규 설립되는 8개 시내 면세점 또한 CTG면세점이 운용할 가능성이 높다”고 말했다.

김 연구원은 “중국의 면세 산업은 정책 영향을 크게 받는 산업 중 하나”라며 “CTG면세점은 중국 최대 국유 면세점으로 업계 내 파워가 막강하다”고 했다.

이어 “장기적 관점에서 국유기업 상장사가 시가총액 관리 대상인 점, 정책 수혜가 예상되는 점, 밸류에이션 부담이 낮은 점을 고려하면 매력적인 기업”이라면서도 “하이난 면세점 실적 부진은 단기간 지속할 수 있으며 주가 변동성에 확대가 불가피한 점에 유의할 필요가 있다”고 덧붙였다.

![[단독] “투자금 못 낸다”...한강리버버스 사업서 발뺀 ‘이크루즈’](https://img.etoday.co.kr/crop/140/88/2012119.jpg)

![포항제철소서 큰 불, 3시간 만에 진화… 1명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2099912.jpg)

![중간 성적 17%, 보수 심장에선 경고음...임기후반 ‘이것’에 달렸다[尹 임기반환 ①]](https://img.etoday.co.kr/crop/140/88/2099968.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[주간증시전망] 트럼프 2.0시대…한-미 증시 디커플링 유의](https://img.etoday.co.kr/crop/85/60/2099776.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)