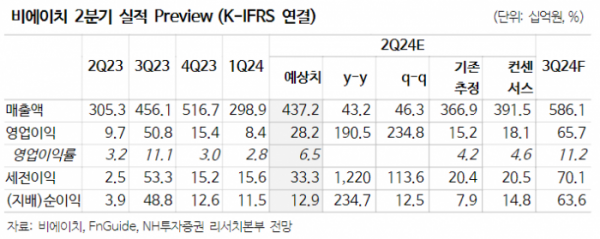

NH투자증권은 11일 비에이치에 대해 2분기 실적이 어닝 서프라이즈를 기록하는 데다 저평가 국면이라며 목표주가를 3만5000원으로 높여잡았다. 투자의견은 매수를 유지했다.

이규하 NH투자증권 연구원은 "북미 스마트폰 업체의 구모델 판매 호조세로 동사 2분기 실적 기대치 크게 상회할 것"이라며 "하반기에도 디스플레이 고객사 물량 감소 우려가 있으나 세트 판매 확대, 경쟁업체 이슈 고려 시 우려 과도하다고 판단한다"고 말했다.

그는 "최근 북미 고객사 스마트폰은 가격 인하, 인공지능(AI) 기능 탑재 기대감 등으로 예상보다 양호한 판매량 기록 중"이라며 "비에이치도 이에 힘입어 2분기 실적이 기대치를 상회할 것으로 전망한다"고 말했다. 이를 고려해 비에이치의 올해 영업이익 전망치를 기존 대비 14.1% 상향한 1340억 원으로 높였다는 설명이다.

이어 "또한 디스플레이 고객사 물량이 감소한다는 우려도 과도하다고 본다"며 "고객사 물량도 중국 패널 업체의 품질 이슈 등으로 추가 상향될 가능성이 매우 높고, 판매 호조세로 증가될 여지가 높기 때문"이라고 말했다. 고객사 신모델 기준 출하량은 6000만 대 수준이라고 알려져 있으나 실제 8000만 대를 상회할 가능성이 높다는 판단이다.

이 연구원은 "고객사 내 점유율 확대 영향도 동사 하반기 실적에 긍정적으로 작용할 것"이라며 "중장기적으로는 IT OLED 패널 출하 확대에 힘입은 외형 성장, 폴더블 디바이스로 인한 평균판매가격 인상 등의 수혜, 전장에서의 견조한 실적 등이 실적 증가세 견인할 것으로 내년 기준 주가수익비율(PER) 6.3배는 과도한 저평가 국면"이라고 내다봤다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![[단독] ‘친환경 표방’ 대형마트 리필 매장, ‘처치곤란 실패작’ 전락](https://img.etoday.co.kr/crop/140/88/2091489.jpg)

![비트코인, 변동성 커졌다…다시 6만7000달러 선으로 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2091910.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/85/60/2091903.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![박기덕 고려아연 대표이사, 영풍-MBK파트너스 연합과의 경영권 분쟁 관련 긴급 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2091917.jpg)